¿Qué son los tipos de interés y cómo funcionan?

Los tipos de interés son un elemento importante de nuestro entorno financiero y afectan a todo lo que ganamos, y debemos. Descubre qué son los tipos de interés, cómo funcionan y cómo puedes operar con ellos con esta práctica guía.

* Productos cotizados, barreras y opciones.

¿Qué son los tipos de interés?

Los tipos de interés los fijan ciertas instituciones financieras, en forma de porcentaje, y funcionan de la siguiente manera: los bancos o brókers que prestan dinero suelen cobrar una comisión por hacerlo. La cantidad que pagas además del importe del préstamo, pero incluida en la cifra total, se denomina interés.

A la cantidad de intereses que te cobran se le llama tipo de interés. Suele ser un porcentaje del importe prestado (por ejemplo, el 10 %).

¿Qué es el tipo de BCE?

En España, es el tipo de interés fijado por el Banco Central Europeo (BCE), el tipo de interés más importante de la UE, también conocido como tipo bancario.

Todas las instituciones financieras de España se guían por el Banco Central Europeo, y muchas de ellas requieren préstamos del propio BCE. Por tanto, cualquiera que sea el tipo de interés que fije el banco, afecta al tipo al que otros bancos pueden pedirles préstamos.

Esto tiene un efecto dominó sobre el ciudadano medio, puesto que este tipo determinará en parte los tipos de interés que fijen los bancos y otras entidades de crédito.

¿Cómo me afecta el tipo de interés?

El tipo de interés te afecta de varias maneras. En primer lugar, y lo más comprensible, afecta a cuánto tendrás que pagar por tomar dinero prestado. Por ejemplo, si tomas en préstamo 1000 € y el tipo de interés es del 7 %, tendrás que devolver 1070 €. Si el tipo de interés es más alto, digamos del 12,5 %, tendrás que devolver 1125 €.

Los tipos de interés también afectan a tus ahorros. Un tipo de interés más alto supone que tus ahorros valen más, mientras que un tipo de interés más bajo implica que tus ahorros valen menos.

Si eres trader, quizá te interese saber cómo afectan los tipos de interés a los mercados financieros. Los precios de las acciones son sensibles a las variaciones de los tipos de interés, al igual que otras clases de activos. Los precios inmobiliarios, por ejemplo, suelen verse afectados negativamente por la subida de los tipos de interés y de forma positiva por su bajada. Incluso los precios de las materias primas pueden caer cuando suben los tipos de interés.

Como puedes imaginar, todo esto incide en el conjunto de la economía. Todo, desde el precio de los bienes de consumo hasta la rapidez con que aumentan tus ahorros, se verá influido por los tipos de interés.

¿Cuáles son las clases de tipos de interés?

Hay distintos tipos de tipos de interés, identificados por quién los emite, y son:

- Tipos de interés del Banco Central: tipos de interés nacionales adoptados por un país y determinados por la autoridad bancaria central de ese país. En el caso de España, se trata del Banco Central Europeo. En Estados Unidos, por ejemplo, es el Comité Federal de Mercado Abierto (FOMC)

- Tipos de interés de las cuentas bancarias: tipos de interés fijados por los bancos locales o regionales, en los que influyen los tipos del banco central

- Tipos de interés hipotecarios: tipos de los préstamos, como los préstamos hipotecarios para quienes compran una casa nueva, que conceden entidades de crédito como los bancos

¿Cómo funcionan los tipos de interés?

Los tipos de interés son un elemento integrante de un préstamo que hayas solicitado o de los ahorros que hayas acumulado. En el caso de un préstamo, las cuotas totales de devolución del préstamo más el importe calculado de los intereses se dividirían en una cantidad mensual que tendrías que pagar (como importe mínimo, siempre puedes pagar más).

En el caso de ahorros o inversiones, el tipo de interés sería la cantidad que tus ahorros se revalorizan cada año. En cualquier caso, el interés es indivisible del importe total, y el tipo de interés es la cantidad en que crece ese importe.

Ejemplo de interés devengado por ahorro

Si tienes dinero guardado en una cuenta segura que tiene una tasa de crecimiento cada año, como una cuenta de ahorro a largo plazo con tu banco, la cantidad en que crece tu patrimonio es su interés. Básicamente, el banco te está pagando en intereses por mantener tus ahorros en una cuenta con ellos.

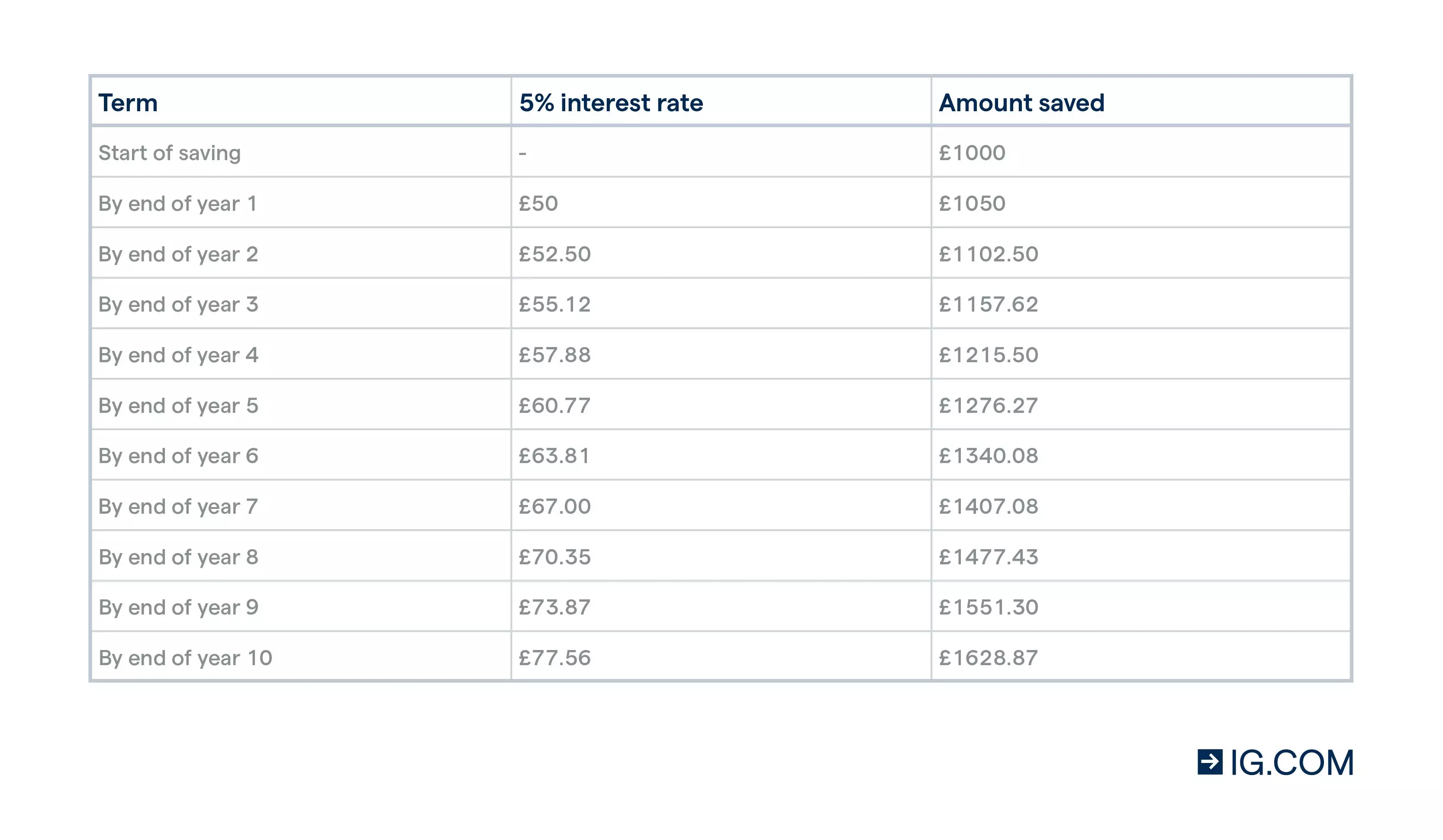

Supongamos, por ejemplo, que la tasa de crecimiento de ese servicio de ahorro concreto es del 5 %, y que tus ahorros iniciales son de 1000 €. Tus ahorros devengarán un 5 % de intereses anuales del banco (que serían 50 € el primer año), lo que te dejará con 1050 €.

Ejemplo de intereses cobrados por un préstamo

Lo mismo sucede con los préstamos. Supongamos que contactas con tu banco para solicitar un préstamo hipotecario de 100 000 €. Si el banco te concede ese préstamo, te cobrará una determinada cantidad de intereses además del préstamo. Puede tratarse de una cantidad fija, una cantidad variable que depende de las condiciones económicas o un porcentaje para pagar anualmente, entre los distintos tipos de préstamos que puedes adquirir.

Pongamos que obtienes un préstamo fijo de 100 000 € con un tipo de interés fijo del 4 %, con pagos mensuales calculados en función de la duración del préstamo. Si contrataras el préstamo por un periodo de 50 meses, no solo tendrías que pagar 2000 € cada mes (100 000 € divididos por 50 meses), sino un 4 % adicional de esa cantidad mensual (80 €) en concepto de intereses. Por tanto, por un préstamo de 100 000 € tendrías que devolver 104 000 € (2080 € x 50 meses).

¿Qué es la TAE y en qué se diferencia de los tipos de interés?

La TAE es la cantidad total de intereses que pagarías a un prestamista cuando se han tenido en cuenta otros costes. Es diferente de tu tipo de interés. Por ejemplo, una comisión por abrir la hipoteca al principio o por cerrarla al finalizar el plazo del préstamo, o los honorarios del bróker.

Por esta razón, los prestamistas anuncian un porcentaje de TAE, que te ofrece el coste total tanto de los intereses como de cualquiera de estos pagos adicionales en una sola cantidad. A menudo es una forma más exacta de indicar el coste real de tu préstamo, sin comisiones ocultas.

¿Qué es el interés compuesto y cómo funciona?

El interés compuesto es un fenómeno de generación de riqueza, por el que los intereses de tus ahorros empiezan a generar intereses. Este «interés sobre el interés» significa que tu dinero sigue creciendo por sí mismo.

Para explicarlo mejor, veamos nuestro ejemplo anterior. Si tienes 1000 € en una cuenta de ahorro en la que el interés supone un crecimiento de un 5 % anual, serían 50 € durante el primer año. Sin embargo, esto no significa que tus ahorros crecerán 50 € y ya cada año, sino que, en tu segundo año, tu importe crecerá un 5 % de 1050 €, lo que equivale a 52,50 €.

En el tercer año, ganarías un 5 % de intereses sobre 1102,50 €. Al final del décimo año, tus 1000 € habrán crecido más de una vez y media, hasta superar los 1600 €.

Como puedes imaginar, esto tiene un efecto de bola de nieve y crece de manera exponencial a lo largo de periodos de tiempo más largos.

El interés compuesto también funciona en sentido contrario. Si pidieras un préstamo de 2000 € con un tipo de interés compuesto del 20 % anual, al cabo de solo tres años, el importe total a pagar sería de 3456 € ―casi el doble del importe de tu préstamo―, puesto que el 20 % del total sigue creciendo cada año.

¿Cómo se deciden los tipos de interés?

Los tipos de interés los deciden los bancos centrales, cuya decisión tendrá un «efecto de goteo» para los prestamistas y sus clientes. Los bancos centrales fijarán un tipo de interés objetivo dependiendo de varios factores macroeconómicos.

Por ejemplo, en un periodo de crecimiento económico deprimido (como durante la pandemia del coronavirus), los bancos centrales pueden mantener los tipos de interés sin cambios o rebajarlos, para alentar un mayor gasto y ahorro de los consumidores en una época de dificultades financieras. Esto se conoce como postura «dovish» (paloma). Las subidas de los tipos de interés pueden darse en un momento en que la economía se está recuperando, lo que se conoce como postura «hawkish» (halcón).

Otros factores son:

- Los tipos de interés de las economías influyentes

- La inflación

- La política monetaria del Gobierno

Tipos de interés para traders

En principio, un tipo de interés más alto supondrá más beneficios para los inversores y las personas que ahorran, ya que se acelera el ritmo al que crecen sus inversiones. Sin embargo, para los traders, tiene implicaciones más profundas, ya que las propias condiciones que rodean a los cambios en los tipos de interés son olas y olas en el mercado que pueden deparar ganancias o pérdidas. Un cambio repentino en la postura de los tipos de interés puede provocar gran volatilidad en el mercado, lo que puede ser una oportunidad para operar.

Por ello, la mayoría de los traders seguirán los tipos de interés y los debates al respecto con gran interés y atención. Puedes operar directamente sobre los tipos de interés abriendo posiciones sobre si los tipos de interés subirán o bajarán.

Los tipos de interés también suelen incidir en las acciones. Un tipo de interés más bajo podría suponer mayores ganancias de las acciones, ya que las empresas gastan más en un entorno más «dovish». Dado que la gente gasta más en otras cosas, los traders gastan más en acciones. Esto a su vez, puede hacer subir el precio de esas acciones, lo que podría elevar el precio de índices enteros, provocando un círculo virtuoso en el que los precios de las acciones suben y suben.

Lo contrario puede decirse de un entorno más «hawkish». Cuando muchos se aprietan el cinturón, incluidas las empresas y quienes operan con las acciones de esas empresas, se gasta menos dinero. Si hay un número suficiente de personas que no operan con acciones puede hacer bajar el precio de estas, tanto de empresas concretas como en conjunto.

Por su parte, los bonos tienen una relación muy diferente con los tipos de interés. En general, cuando los tipos de interés suben, los precios de los bonos bajan, y viceversa. Como la cantidad de intereses que puede generar un bono se ve afectada en parte por el tipo de interés, un tipo de interés más bajo reducirá el rendimiento de un bono que se emita ahora.

Sin embargo, siempre hay numerosos bonos en circulación y un bono emitido en el momento en que los tipos de interés son más altos (y que por tanto ofrece un mayor rendimiento) de pronto será más popular, lo que impulsará aún más al alza el precio de ese bono debido a su popularidad.

De este modo, los tipos de interés más bajos hacen bajar el rendimiento de los bonos, pero pueden hacer subir su precio, y lo contrario sucede con un tipo de interés más alto.

Preguntas frecuentes

¿Quién fija los tipos de interés?

Los tipos de interés son fijados a nivel nacional por los bancos centrales, que informarán de los tipos de interés que cobran las instituciones de crédito como los bancos locales o regionales.

¿Cómo se calculan los tipos de interés?

Los bancos centrales, como el Banco Central Europeo (BCE), fijan los tipos de interés, pero ¿de dónde los obtienen? En España, el consejo de gobierno del BCE decide el tipo de interés, guiándose por diversos factores como los niveles de inflación (manteniendo el tipo de interés en sintonía con el IPC) y la situación en que se encuentra la economía.

En definitiva, al bajar los tipos de interés en tiempos difíciles se espera alentar el gasto y el ahorro de los consumidores para apuntalar las economías debilitadas.

Los bancos y otras entidades de crédito calcularán entonces sus tipos de interés tomando como base el tipo fijado por el consejo, más una cantidad adicional para obtener beneficios.

¿Cómo puedes calcular cuántos intereses obtendrías?

Siempre que conozcas el tipo al que generas intereses, puedes calcular cuántos intereses obtendrías. Toma el importe de tus ahorros y multiplícalo por el porcentaje del tipo de interés; a continuación, multiplica esa cifra por el periodo durante el que el importe estaría devengando intereses.

Supongamos, por ejemplo, que tienes ahorros por valor de 1000 €, que devengan un tipo de interés del 5 % durante un período de 10 años. El importe total de los intereses sería de 500 € (1000 € x 0,05 x 10)

¿Cómo puedes beneficiarte de las variaciones de los tipos de interés?

Puedes obtener ganancias (o pérdidas) de los cambios en los tipos de interés operando con CFD con nosotros, respaldando tu opinión sobre si el tipo de interés subirá o bajará.

Solo recuerda que los CFD son productos financieros apalancados, por lo que realizarás un pequeño depósito para abrir una posición mayor, y que tanto los beneficios como las pérdidas se calculan sobre el tamaño total de la operación. Esto significa que las pérdidas y los beneficios pueden ser muy superiores a tu margen de depósito, por lo que siempre debes asegurarte de que operas en función de tus posibilidades.

Por último, dado que el mercado de bonos tiene una relación inversa con el tipo de interés, también puedes operar con bonos cuando creas que el tipo de interés va a cambiar. Un tipo de interés al alza supone una bajada de los precios de los bonos y una bajada de los tipos de interés suele implicar una subida de los valores de los bonos.

También puede interesarte...

Aprende más sobre cómo operar con futuros sobre bonos utilizando contratos por diferencia

Más información sobre el impacto del apalancamiento en tu operativa y las ventajas y desventajas

Opera con acciones populares, forex y más con nuestros productos cotizados más populares

Contáctanos

Nuevo cliente:

+34 91 787 61 73

+34 91 787 6154

info.es@ig.com

Cliente: +34 91 787 61 71

Horario de atención al cliente español: Lunes a Viernes 08:30-20:00

WhatsApp: Clic aquí

![]()