Cosa sono i tassi d'interesse e come funzionano?

I tassi d'interesse sono una parte importante del panorama finanziario e influenzano tutto ciò che guadagniamo e dobbiamo pagare. Scopri cosa sono i tassi d'interesse, come funzionano e come si può fare trading grazie a questa pratica guida.

Per informazioni o assistenza nell’apertura di un conto, chiamaci al numero verde 0200695595 o 800 978 376 dal lunedì al venerdì, dalle 08:30 alle 20:00 CEST oppure scrivici all’indirizzo email aperturaconto@ig.com.

Cosa sono i tassi d'interesse?

I tassi d'interesse sono stabiliti da alcune istituzioni finanziarie, in percentuale, e funzionano come segue: le banche o i broker che prestano denaro di solito applicano una commissione. L'importo che si paga in aggiunta a quello del prestito, ma che è incluso nella cifra totale, si chiama interesse.

La quantità d'interesse prende il nome di tasso d'interesse. Di solito è espresso in percentuale dell'importo preso in prestito (ad esempio, il 10%).

Cos'è il tasso della BCE?

In Italia si usa il tasso d'interesse fissato dalla Banca Centrale Europea (BCE), ovvero il tasso d'interesse più importante dell'UE, noto anche come tasso bancario.

Tutte le istituzioni finanziarie italiane fanno riferimento alla Banca Centrale Europea, molte delle quali richiedono prestiti alla BCE stessa. Pertanto, qualunque sia il tasso d'interesse fissato dalla banca, questo influisce sul tasso al quale le altre banche possono prendere in prestito da essa.

Questo ha un effetto a catena su tutti noi, poiché questo tasso determina in parte i tassi d'interesse fissati dalle banche e dagli altri prestatori.

Che effetto ha il tasso d'interesse su di me?

Il tasso d'interesse ha vari effetti. In primo luogo, determina ovviamente l'importo che devi pagare per un prestito. Ad esempio, se il prestito è di 1.000 € e il tasso d'interesse è del 7%, il rimborso sarà di 1.070 €. Se il tasso d'interesse è più alto, ad esempio il 12,5%, dovrai restituire 1.125 €.

I tassi d'interesse influenzano anche i risparmi. Con un tasso d'interesse più alto i tuoi risparmi valgono di più, mentre con un tasso d'interesse più basso valgono di meno.

Se fai trading, è importante capire come i tassi d'interesse influenzano i mercati finanziari. I prezzi dei titoli sono sensibili alle variazioni dei tassi d'interesse, così come altre classi di asset. I prezzi degli immobili, ad esempio, sono spesso influenzati negativamente dall'aumento dei tassi d'interesse e positivamente dalla loro diminuzione. Persino i prezzi delle materie prime possono subire un crollo durante un rialzo dei tassi.

Come si può immaginare, tutto ciò ha un effetto a catena sull'economia nel suo complesso. Tutto, dal prezzo dei beni di consumo alla velocità di crescita del tuo patrimonio, sarà influenzato dai tassi d'interesse.

Quali sono i tipi di tassi d'interesse?

Esistono diversi tipi di tassi d'interesse, a seconda di chi li emette, ossia:

- Tassi d'interesse della banca centrale - tassi d'interesse nazionali adottati da un Paese e determinati dall'autorità bancaria centrale del Paese stesso. Nel caso dell'Italia, si tratta della Banca Centrale Europea. Negli Stati Uniti, invece, vengono emessi dal Federal Open Market Committee (FOMC)

- Tassi d'interesse sui conti correnti bancari - tassi d'interesse fissati dalle banche locali o regionali, che sono influenzati dai tassi della banca centrale

- Tassi d'interesse sui mutui - tassi sui prestiti, come i mutui per l'acquisto di una nuova casa, erogati da istituti di credito come le banche

Come funzionano i tassi d'interesse?

I tassi d'interesse sono parte integrante di un prestito contratto o dei risparmi accumulati. Nel caso di un prestito, il totale delle rate del prestito più l'importo degli interessi calcolati vengono suddivisi in una somma mensile da pagare (un importo minimo, ma potrebbe però essere superiore).

Nel caso di risparmi o investimenti, il tasso d'interesse rappresenta l'apprezzamento che si registra ogni anno. In ogni caso, l'interesse è indivisibile dall'importo totale e il tasso d'interesse è l'entità della crescita di tale importo.

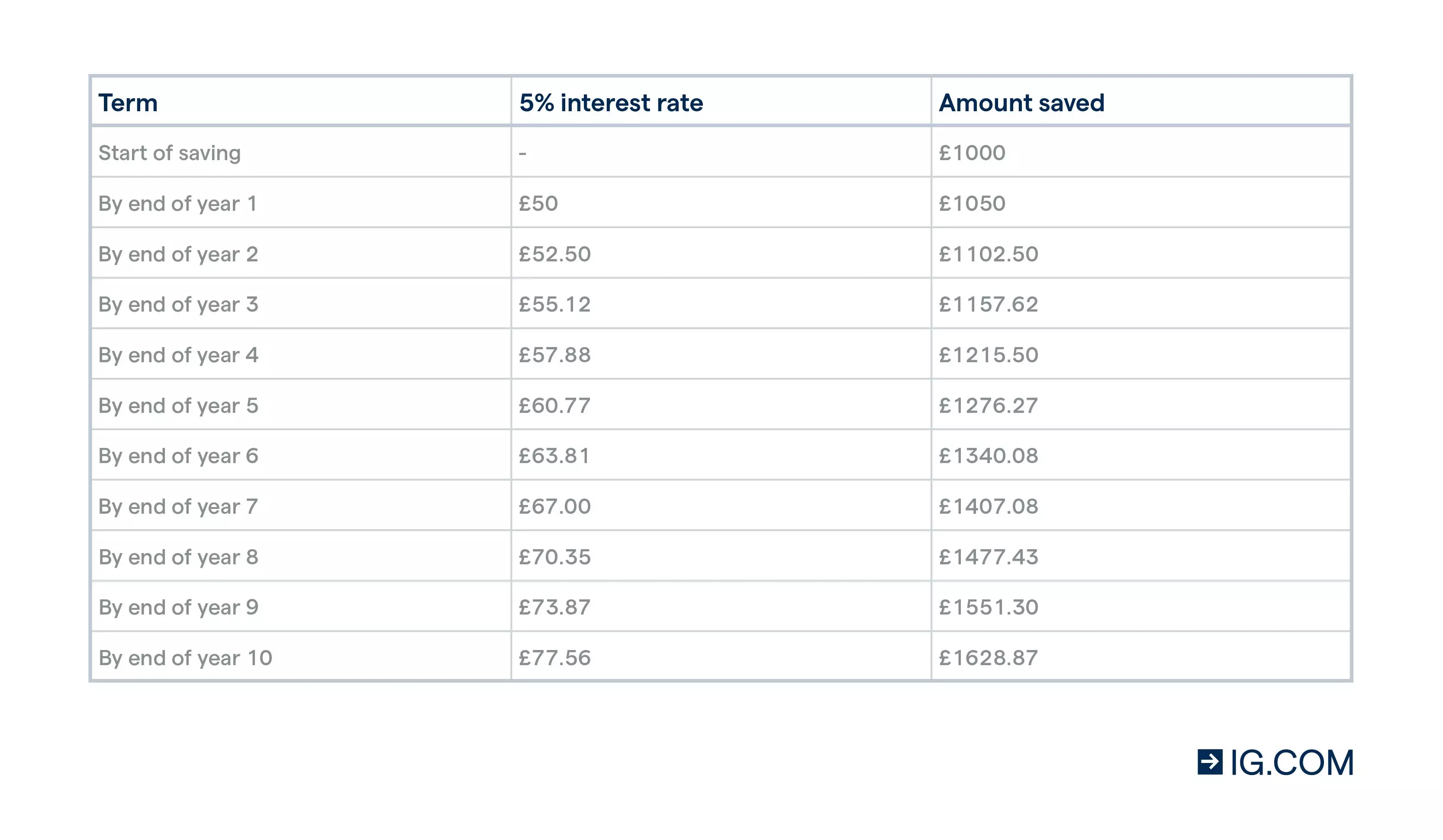

Esempio di interessi maturati su risparmi

Se depositi denaro in uno strumento sicuro che ha un tasso di crescita annuale, come un deposito di risparmio a lungo termine presso la tua banca, l'apprezzamento del patrimonio rappresenta l'interesse. In sostanza, la banca ti paga un interesse perché hai depositato i tuoi risparmi in un conto presso di lei.

Supponiamo, ad esempio, che il tasso di crescita di questo particolare strumento di risparmio sia del 5% e che i tuoi risparmi iniziali ammontino a 1.000 €. Questi maturano ogni anno un interesse del 5% da parte della banca (ossia 50 € il primo anno), quindi ottieni 1.050 €.

Esempio d'interesse applicato a un prestito

Lo stesso vale per i prestiti. Supponiamo che ti rivolga alla tua banca per un prestito di 100.000 €. Se la banca te lo concede, ti addebiterà un certo importo di interessi oltre al prestito. Tra i vari tipi di prestito che si possono ottenere, questo può essere calcolato come un importo fisso, un importo variabile che dipende dalle condizioni economiche o una percentuale pagabile annualmente.

Supponiamo che tu ottenga un prestito di 100.000 € con un tasso d'interesse fisso del 4%, con pagamenti mensili calcolati sulla durata del prestito. Se il prestito venisse stipulato per un periodo di 50 mesi, non dovresti pagare solo 2.000 € al mese (100.000 € diviso 50 mesi), ma anche un ulteriore 4% dell'importo mensile (80 €) dovuto agli interessi. Quindi, per un prestito di 100.000 €, dovresti rimborsare 104.000 € (2080 € x 50 mesi).

Cos'è il TAEG e come si differenzia dai tassi d'interesse?

Il TAEG è l'importo totale degli interessi che si pagano a un prestatore, tenendo conto di altri costi. È diverso dal tasso d'interesse. Ad esempio, una commissione per l'apertura o la chiusura del mutuo, oppure le commissioni del broker.

Per questo gli istituti di credito pubblicizzano un tasso TAEG, che indica il costo totale degli interessi e di tutti questi pagamenti aggiuntivi in un unico importo. Spesso rappresenta in modo più accurato il costo reale del prestito, senza commissioni nascoste.

Cos'è l'interesse composto e come funziona?

L'interesse composto indica la generazione di ricchezza, in cui gli interessi sui risparmi iniziano a maturare interessi. Questo 'interesse su interesse' implica un incremento del patrimonio.

Riprendiamo l'esempio precedente per illustrare meglio questo caso. Se depositi 1.000 € in un fondo di risparmio in cui gli interessi crescono del 5% all'anno, il primo anno ti frutterà 50 €. Questo però non significa che i risparmi crescano di 50 € ogni anno: nel secondo anno, infatti, l'importo crescerà del 5% su 1.050 €, ossia 52,50 €.

Nel terzo anno, guadagnerai il 5% di interessi su 1.102,50 €. Alla fine del decimo anno, i tuoi 1.000 € cresceranno di oltre una volta e mezza, superando i 1.600 €.

Come si può immaginare, l'effetto aumenta in modo esponenziale su periodi di tempo più lunghi.

L'interesse composto funziona anche nell'altro senso. Se accendi un prestito di 2.000 € con un tasso d'interesse che prevede un interesse composto annuo del 20%, dopo soli tre anni l'importo totale da pagare sarà di 3.456 €, quasi il doppio dell'importo del prestito, poiché il 20% del totale continua a crescere ogni anno.

Come vengono fissati i tassi d'interesse?

I tassi d'interesse vengono fissati dalle banche centrali, la cui decisione si ripercuote sugli istituti di credito e sui loro clienti. Le banche centrali fissano un tasso d'interesse target in base a una serie di fattori macroeconomici.

Ad esempio, in un periodo di crescita economica depressa (come durante la pandemia da Coronavirus), le banche centrali possono mantenere i tassi d'interesse invariati o ridurli, per incoraggiare la spesa e il risparmio dei consumatori in un periodo finanziariamente difficile. Si tratta del cosiddetto atteggiamento 'accomodante'. I rialzi dei tassi d'interesse possono invece verificarsi in un momento di ripresa economica, dove l'atteggiamento risulta 'aggressivo".

Tra gli altri fattori figurano:

- Tassi d'interesse delle economie influenti

- Inflazione

- Politica monetaria governativa

Tassi d'interesse per i trader

A livello superficiale, un tasso d'interesse più elevato implica maggiori profitti per gli investitori e i risparmiatori, in quanto il tasso di crescita dei loro investimenti viene accelerato. Per i trader, tuttavia, la questione è più profonda, in quanto le condizioni stesse della variazione dei tassi d'interesse sono elementi su cui è possibile negoziare ottenendo profitti o perdite. Un cambiamento improvviso nei tassi d'interesse può portare a una forte volatilità sul mercato, che può rappresentare un'opportunità di trading.

Per questo la maggior parte dei trader segue con grande interesse e attenzione i tassi d'interesse e le discussioni che li riguardano. Puoi fare trading direttamente sui tassi d'interesse aprendo posizioni sul rialzo o sul ribasso dei tassi. Questo può essere fatto sulla nostra piattaforma utilizzando i CFD.

Tuttavia, operare sui tassi d'interesse è una forma di trading complessa e rischiosa che comporta potenziali perdite. Inoltre, i CFD sono prodotti finanziari a leva. Per aprire una posizione più grande si versa un deposito iniziale e i profitti e le perdite vengono calcolati sulla grandezza totale della posizione.

I tassi d'interesse hanno spesso un effetto a catena anche sulle azioni. Un tasso d'interesse più basso potrebbe portare a un aumento degli utili delle azioni, in quanto le imprese spendono di più in un contesto più accomodante. Se le persone comuni spendono di più per altre cose, i trader spendono di più per le azioni. Questo, a sua volta, può far salire il prezzo di questi titoli, il che potrebbe decretare un aumento del prezzo di interi indici, creando un circolo virtuoso in cui i prezzi delle azioni continuano a crescere.

In un contesto più aggressivo avviene l'opposto. Poiché molti stringono la cinghia, comprese le imprese e coloro che negoziano i titoli di tali società, si spende meno denaro. Se pochi fanno trading sui titoli, il loro prezzo cala, sia singolarmente che nel complesso.

Le obbligazioni, invece, hanno un rapporto diverso con i tassi d'interesse. In genere, quando i tassi d'interesse aumentano, i prezzi delle obbligazioni scendono e viceversa. Poiché la quantità di interessi che un'obbligazione può fruttare è in parte influenzata dal tasso d'interesse, se questo è basso fa diminuire il rendimento di un'obbligazione.

Tuttavia, ci sono sempre più obbligazioni in circolazione e un'obbligazione emessa in un momento in cui i tassi d'interesse sono più elevati (e quindi il rendimento è più alto) diventerà improvvisamente più interessante, facendo salire ulteriormente il prezzo dell'obbligazione grazie alla sua popolarità.

In tal modo tassi d'interesse bassi fanno scendere i rendimenti obbligazionari ma possono far salire i prezzi delle obbligazioni, mentre avviene il contrario se i tassi d'interesse sono alti.

FAQ

Chi stabilisce i tassi d'interesse?

I tassi d'interesse sono fissati a livello nazionale dalle banche centrali, su cui si basano i tassi d'interesse applicati dagli istituti di credito come le banche locali o regionali.

Come vengono calcolati i tassi d'interesse?

Le banche centrali, come la Banca Centrale Europea (BCE), fissano i tassi d'interesse, ma da dove li prendono? In Italia è il Consiglio direttivo della BCE a decidere il tasso d'interesse, in base a una serie di fattori come i livelli di inflazione (mantenendo il tasso d'interesse in linea con l'IPC) e lo stato dell'economia.

In definitiva, abbassando i tassi d'interesse in tempi difficili si spera di incoraggiare la spesa dei consumatori e il risparmio per sostenere le economie in crisi.

Le banche e gli altri istituti di credito calcolano i loro tassi d'interesse in base al tasso stabilito dal Consiglio, più un importo aggiuntivo per ottenere un profitto.

Come si fa a capire quanti interessi si possono guadagnare?

Se si conosce il tasso d'interesse, si può calcolare l'ammontare degli interessi. Prendi l'importo dei tuoi risparmi e moltiplicalo per la percentuale del tasso d'interesse, quindi moltiplica il risultato per il periodo in cui l'importo frutterebbe gli interessi.

Supponiamo, ad esempio, che tu disponga di 1.000 € di risparmi che maturano un tasso d'interesse del 5% per un periodo di dieci anni. L'importo totale degli interessi sarebbe di 500 € (1.000 € x 0,05 x 10).

Come si può trarre profitto dalle variazioni dei tassi d'interesse?

Puoi trarre profitto (o perdita) dalle variazioni dei tassi d'interesse facendo trading con i CFD sulla nostra piattaforma, prevedendo un rialzo o un ribasso del tasso d'interesse.

Ricorda, però, che i CFD sono prodotti finanziari a leva, il che significa che dovrai versare un piccolo deposito per aprire una posizione più grande, con profitti e perdite calcolati sull'intera grandezza dell'operazione. Questo significa che le perdite e i profitti possono superare notevolmente l'importo del deposito, quindi assicurati di operare entro i tuoi limiti.

Infine, poiché il mercato obbligazionario ha una relazione inversa con il tasso d'interesse, è possibile fare trading sulle obbligazioni anche quando si ritiene che il tasso d'interesse cambierà. Un aumento dei tassi d'interesse implica un calo dei prezzi delle obbligazioni, mentre un taglio dei tassi d'interesse comporta solitamente un aumento del valore delle obbligazioni.

Vedi anche...

Scopri di più su come fare trading su futures su obbligazioni utilizzando i contratti per differenza

Scopri qual è l'impatto della leva sul trading nonché i pro e i contro

Fai trading sulle principali azioni, valute e altro ancora con i nostri noti certificati