Vad är räntor och hur fungerar de?

Räntor är viktiga i det ekonomiska landskapet och påverkar allt vi tjänar, liksom våra lån. I den här guiden kan du läsa om vad räntor är, hur de fungerar och hur du kan handla dem.

Vad är räntor?

Räntorna bestäms av vissa finansinstitut som en procentsats och de fungerar så här: Banker eller mäklare som lånar ut pengar brukar debitera en avgift för att göra det. Beloppet som du betalar utöver lånebeloppet, men som ingår i totalbeloppet, kallas för ränta.

Mängden ränta du debiteras kallas för räntesatsen. Det brukar vara en procentsats av lånebeloppet (till exempel 10 %).

Vad är Europeiska centralbankens ränta?

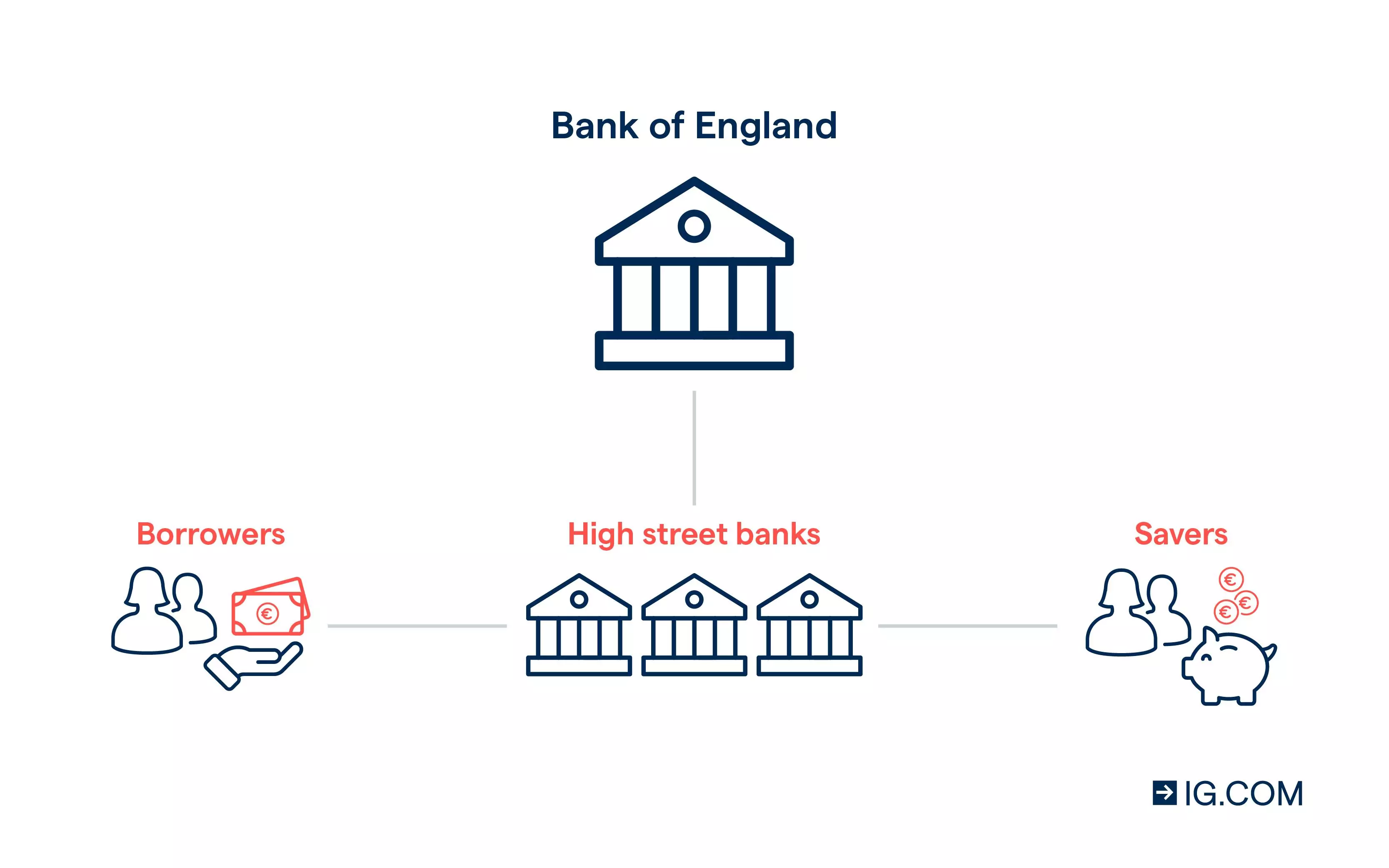

I Sverige sätts denna ränta av Europeiska centralbanken (ECB). Det är den enskilt viktigaste räntan i EU och kallas även styrräntan.

Alla finansiella institutioner i Sverige följer Europeiska centralbanken (ECB) och många behöver själva låna från ECB. Räntan som ECB sätter påverkar alltså till vilken ränta andra banker kan låna från dem.

Den räntan påverkar oss alla eftersom den delvis bestämmer vilken ränta banker och andra långivare erbjuder.

Hur påverkar räntan mig?

Räntan påverkar dig på några olika sätt. För det första, och lättast att förstå, påverkar den hur mycket du betalar för dina lån. Om du till exempel lånar 1 000 € och räntan är 7 % betalar du tillbaka 1 070 €. Om räntan är högre, till exempel 12,5 %, måste du betala tillbaka 1 125 €.

Räntan påverkar även dina besparingar. En högre ränta betyder att dina besparingar är värda mer, medan en lägre ränta betyder att besparingarna är värda mindre.

Om du är en trader kanske du är intresserad av hur räntorna påverkar finansmarknaderna. Aktiekurserna är känsliga för ränteändringar, och det är även andra tillgångsklasser. Till exempel fastighetspriser påverkas ofta negativt när räntorna stiger och positivt när de sjunker. Även råvarupriser kan sjunka vid räntehöjningar.

Som du kan tänka dig sprider sig effekten till hela ekonomin. Allt från priset på konsumentvaror till hur snabbt dina besparingar växer påverkas av räntorna.

Vilka typer av räntor finns det?

Det finns olika typer av räntor som identifieras av vem som utfärdar dem. De vanligaste:

- Centralbankernas räntor – nationella räntor som antas av ett land och bestäms av landets centralbanksmyndighet. I Sverige är det Europeiska centralbanken. I till exempel USA är det Federal Open Market Committee (FOMC).

- Bankkontoräntor – räntor som bestäms av lokala eller regionala banker och som påverkas av centralbankens räntor.

- Bolåneräntor – räntor på lån, till exempel bostadslån för låntagare som köper ett nytt hus, som bestäms av långivare som banker.

Hur fungerar räntor?

Räntor är en oundviklig del av dina lån, men även av dina besparingar. För lån delas det totala lånebeloppet som du ska betala tillbaka, plus det uträknade räntebeloppet, upp i en summa som du betalar varje månad (som ett minimibelopp – du kan alltid betala mer).

För besparingar eller investeringar motsvarar räntan den årliga värdeökningen. Oavsett ingår räntan i totalbeloppet – och räntesatsen anger hur mycket beloppet växer.

Exempel på ränta på besparingar

Om du har sparat pengar på en säker plats som har en årlig tillväxtränta, till exempel ett långsiktigt sparkonto på banken, växer din förmögenhet enligt räntan. Enkelt uttryckt betalar banken dig en ränta för att du har dina besparingar på ett konto hos dem.

Vi säger till exempel att kontots sparränta är 5 % och dina initiala besparingar är 1 000 €. Dina besparingar ackumulerar då 5 % ränta varje år från banken (vilket skulle bli 50 € under det första året) vilket ger dig 1 050 € vid årets slut.

Exempel på ränta som tas ut på lån

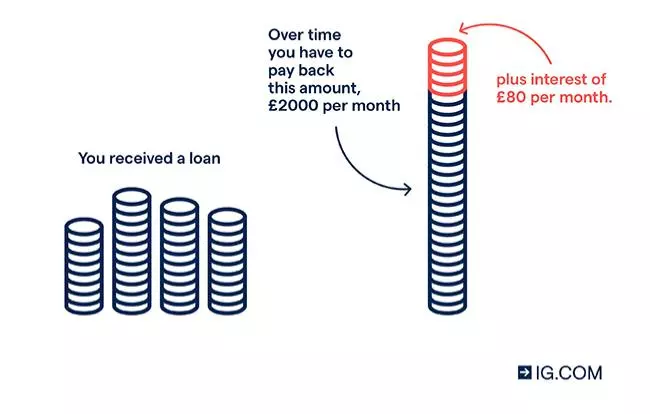

Samma gäller för ett lån. Vi säger att du kontaktar banken för ett bostadslån på 100 000 €. Om banken beviljar lånet debiterar de en viss ränta utöver lånebeloppet. Den kan anges som ett fast belopp, ett rörligt belopp som beror på ekonomiska omständigheter eller en procentsats som betalas årligen, beroende på vilken typ av lån det är.

Vi säger att du tar ut ett lån på 100 000 € med en fast ränta på 4 % där månadsbetalningarna beräknas på lånets löptid. Om du tar ut lånet på en 50-månadersperiod räcker det inte att du betalar 2 000 € varje månad (100 000 € delat med 50 månader), utan du behöver betala ytterligare 4 % av månadsbeloppet (80 €) på grund av räntan. Det betyder att du får betala tillbaka 104 000 € (2 080 € x 50 månader) för ett lån på 100 000 €.

Vad är effektiv ränta (APR) och hur skiljer det sig från räntor?

Effektivräntan är det totala räntebeloppet som du betalar till långivaren när andra kostnader tas med i beräkningen. Det är inte samma sak som räntesatsen. Exempel på det kan vara en uppläggningsavgift för att öppna lånet eller avsluta det när löptiden är slut, eller mäklaravgifter.

Därför utannonserar långivare ofta en effektiv ränta som ger dig totalkostnaden både för ränta och alla dessa tilläggskostnader i ett belopp. Det är ofta ett mer rättvisande sätt att visa den verkliga kostnaden för ett lån utan dolda avgifter.

Vad är sammansatt ränta och hur fungerar det?

Sammansatt ränta är ett sätt att generera pengar där din ränta på besparingar börjar tjäna in ränta. Denna ”ränta på ränta” betyder att dina pengar fortsätter att växa helt själv.

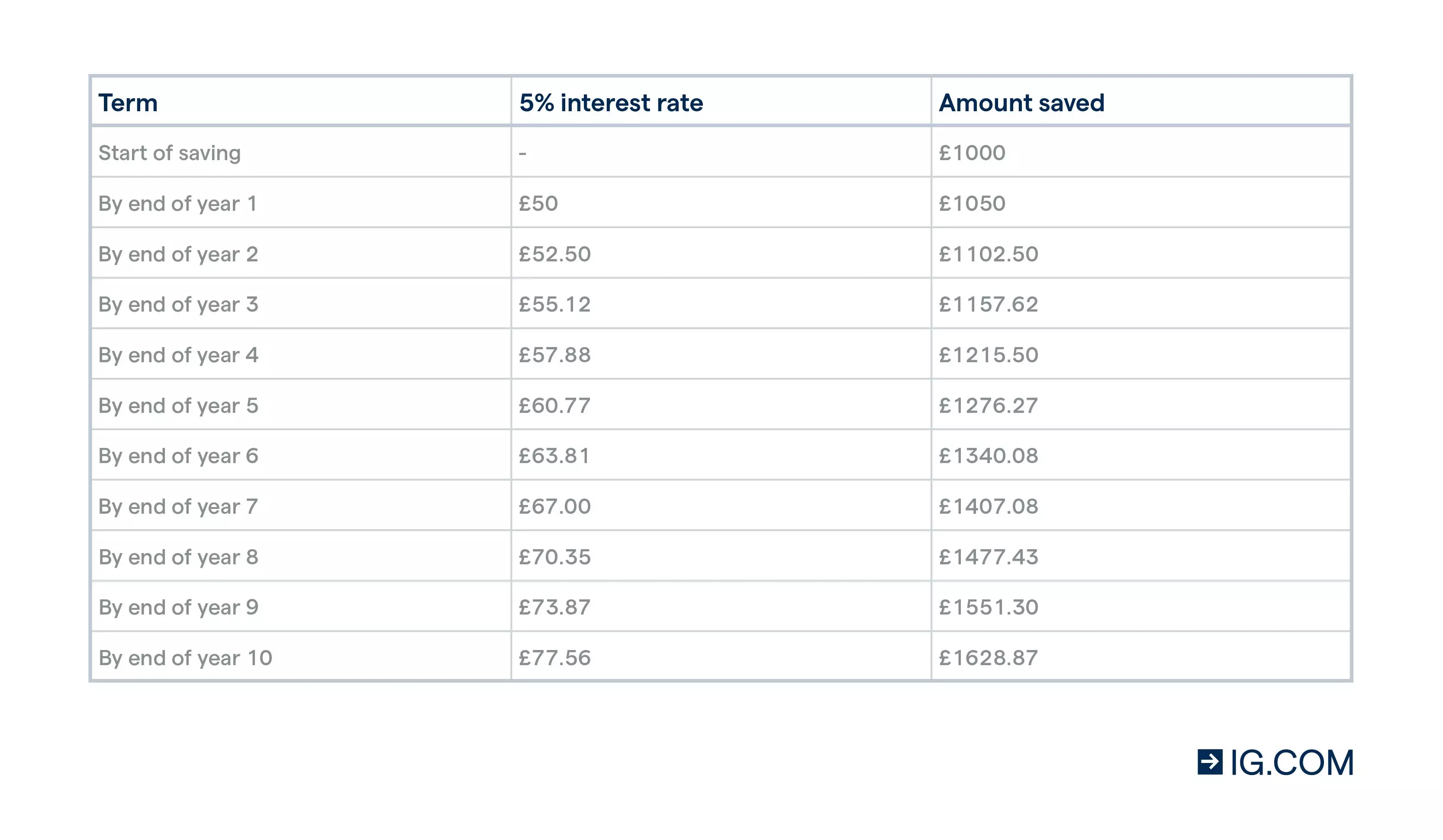

Vi ska titta på vårt tidigare exempel för att illustrera det bättre. Om du har 1 000 € på ett sparkonto där räntan innebär att pengarna ökar med 5 % per år, blir det 50 € det första året. Det betyder däremot inte att dina pengar växer statiskt med 50 € per år – under ditt andra år växer beloppet istället med 5 € av 1 050 €, vilket blir 52,50 €.

Det tredje året tjänar du 5 % ränta på 1 102,50 €. När tio år har gått har dina 1 000 € vuxit med mer än hälften till 1 600 €.

Som du kan tänka dig blir det en snöbollseffekt som blir exponentiellt större över längre tidsperioder.

Sammansatt ränta fungerar även åt andra hållet. Om du skulle ta ut ett lån på 2 000 € med en ränta som innebär att räntan bygger på med 20 % per år skulle totalbeloppet att betala efter bara tre år vara 3 456 € – nästan dubbla lånebeloppet – eftersom 20 % av totalbeloppet byggs på varje år.

Hur bestäms räntorna?

Räntorna bestäms av centralbankerna, vars beslut sprider sig vidare och påverkar långivare och deras kunder. Centralbankerna sätter en målränta utifrån en rad makroekonomiska faktorer.

Under en period med låg ekonomisk tillväxt (som under coronaviruspandemin) kan centralbankerna till exempel hålla räntorna på samma nivå eller sänka dem för att uppmuntra till konsumtion och besparingar i sämre ekonomiska tider. Det brukar kallas för en ”duvaktig” inställning. När ekonomin börjar återhämta sig kan räntan höjas, vilket kallas en ”hökaktig” inställning.

Andra faktorer som påverkar:

- Inflytelserika ekonomiers räntor

- Inflationen

- Regeringars penningpolitik

Räntor för traders

På ytan innebär högre räntor större vinst för investerare och sparare, eftersom deras investeringar växer snabbare. För traders finns ett ytterligare lager, eftersom tillfällen med förändrade räntor är toppar och dalar på marknaden som de kan handla med och gå med vinst – eller förlust. En plötslig ränteändring kan leda till stor volatilitet på marknaden, vilket kan vara en tradingmöjlighet.

Därför följer många traders räntorna och diskussionerna kring dem uppmärksamt och med stort intresse. Du kan handla direkt på räntor genom att öppna positioner på om räntorna kommer att öka eller minska. Det kan göras på vår plattform med CFD:er.

Kom ihåg att räntespekulation är en komplex och riskfylld form av trading som medför förlustrisk. Dessutom är CFD:er hävstångsprodukter. Du gör en initial insats för att öppna en större position, och både vinster och förluster beräknas på den totala handelsstorleken.

Räntorna påverkar ofta även aktier. En lägre ränta kan innebära större vinst på aktier eftersom företag spenderar mer pengar i duvaktiga miljöer. Människor spenderar mer på annat, så traders lägger mer på aktier. Det kan i sin tur driva upp priset på aktierna – vilket kan driva upp priset på hela index och skapa en positiv spiral där aktiekurserna fortsätter att stiga.

Motsatsen kan sägas om mer hökaktiga miljöer. När många drar åt svångremmen, inklusive företag och traders som handlar med företagens aktier, spenderas mindre pengar. När tillräckligt många människor inte handlar aktier kan aktiekurserna sjunka, både för enskilda företag och kollektivt.

Obligationer har istället en helt annan relation till räntor. Vanligtvis sjunker obligationspriserna när räntorna stiger, och tvärtom. Eftersom mängden ränta en obligation kan avkasta delvis påverkas av räntesatsen kommer en lägre räntesats att minska avkastningen på en obligation som utfärdas nu.

Det finns däremot alltid många obligationer i omlopp och en obligation som utfärdats när räntorna är högre (och som därmed ger högre avkastning) blir plötsligt mer populär, vilket ytterligare driver upp obligationens pris på grund av populariteten.

På så vis driver lägre räntor ned obligationsavkastningen men kan driva upp obligationspriset – och det motsatta gäller för en högre ränta.

Vanliga frågor

Vem bestämmer räntorna?

Räntorna bestäms på nationell nivå av centralbankerna, och fungerar sedan som underlag till de räntor som debiteras av långivare som lokala eller regionala banker.

Hur beräknas räntor?

Centralbankerna, som Europeiska centralbanken (ECB), fastställer räntor – men varifrån kommer de? I Sverige bestäms räntan av Europeiska centralbankens råd. De utgår från en rad faktorer, som inflationsnivå (så att räntan stämmer överens med KPI) och ekonomins skick.

Räntorna sänks i svåra tider i hopp om att uppmuntra konsumtion och besparingar för att ge sackande ekonomier ett uppsving.

Banker och andra långivare beräknar sedan sina räntor utifrån räntan som sätts av rådet, plus ett tilläggsbelopp för att gå med vinst.

Hur kan du räkna ut hur mycket ränta du kan tjäna?

Du kan räkna ut hur mycket ränta du skulle tjäna så länge du vet hur stor räntesatsen är. Ta ditt sparade belopp och multiplicera det med räntesatsen, och multiplicera sedan den siffran med perioden som beloppet skulle tjäna in ränta.

Vi säger till exempel att du har sparat 1 000 € som tjänar in 5 % ränta under en period på tio år. Det totala räntebeloppet blir 500 € (1 000 € x 0,05 x 10).

Hur kan du dra nytta av ränteändringar?

Du kan göra vinster (eller förluster) från ränteändringar genom trading med CFD:er hos oss, som du bygger på din bedömning av om räntorna kommer att stiga eller falla.

Kom ihåg att CFD:er är hävstångsprodukter. Det betyder att du gör en liten insättning för att öppna en större position och att både vinster och förluster beräknas på den totala handelsstorleken. Det betyder att förluster och vinster kan bli mycket större än ditt insatta belopp, så se alltid till att du handlar inom din budget.

Slutligen, eftersom obligationsmarknaden har ett omvänt förhållande till räntan, kan du också handla med obligationer när du tror att räntan kommer att ändras. Räntehöjningar innebär sjunkande obligationspriser och räntesänkningar innebär vanligtvis stigande obligationsvärden.

Gå vidare till...

Läs mer om trading med obligationsterminer med CFD:er.

Läs mer om hur hävstången påverkar din trading, plus för- och nackdelar.