Français

Que sont les obligations d'État et comment les trader ?

Découvrez tout ce qu'il faut savoir sur les obligations d'État, y compris ce qu'elles sont, leur fonctionnement et comment prendre position depuis notre plateforme de trading.

Contactez-nous au +41 (0) 58 810 77 43 pour toute question concernant l'ouverture d'un compte. Nous nous tenons à votre disposition du lundi au vendredi de 9h à 18h.

Que sont les obligations d’État ?

Les obligations sont une forme d’investissement financier qui implique de prêter de l’argent à une institution contre un taux d'intérêt convenu. Elles sont utilisées par les États pour financer de nouveaux projets ou de nouvelles infrastructures. Les investisseurs, quant à eux, perçoivent des intérêts définis, à intervalles réguliers.

Aux États-Unis, les obligations d'État portent le nom de « treasuries » et au Royaume-Uni on parle de « gilts ». Si toute activité de trading comporte des risques, les obligations d'État issues d'économies stables et établies sont toutefois considérées comme un investissement présentant un risque relativement faible.

Comment fonctionnent les obligations d'État ?

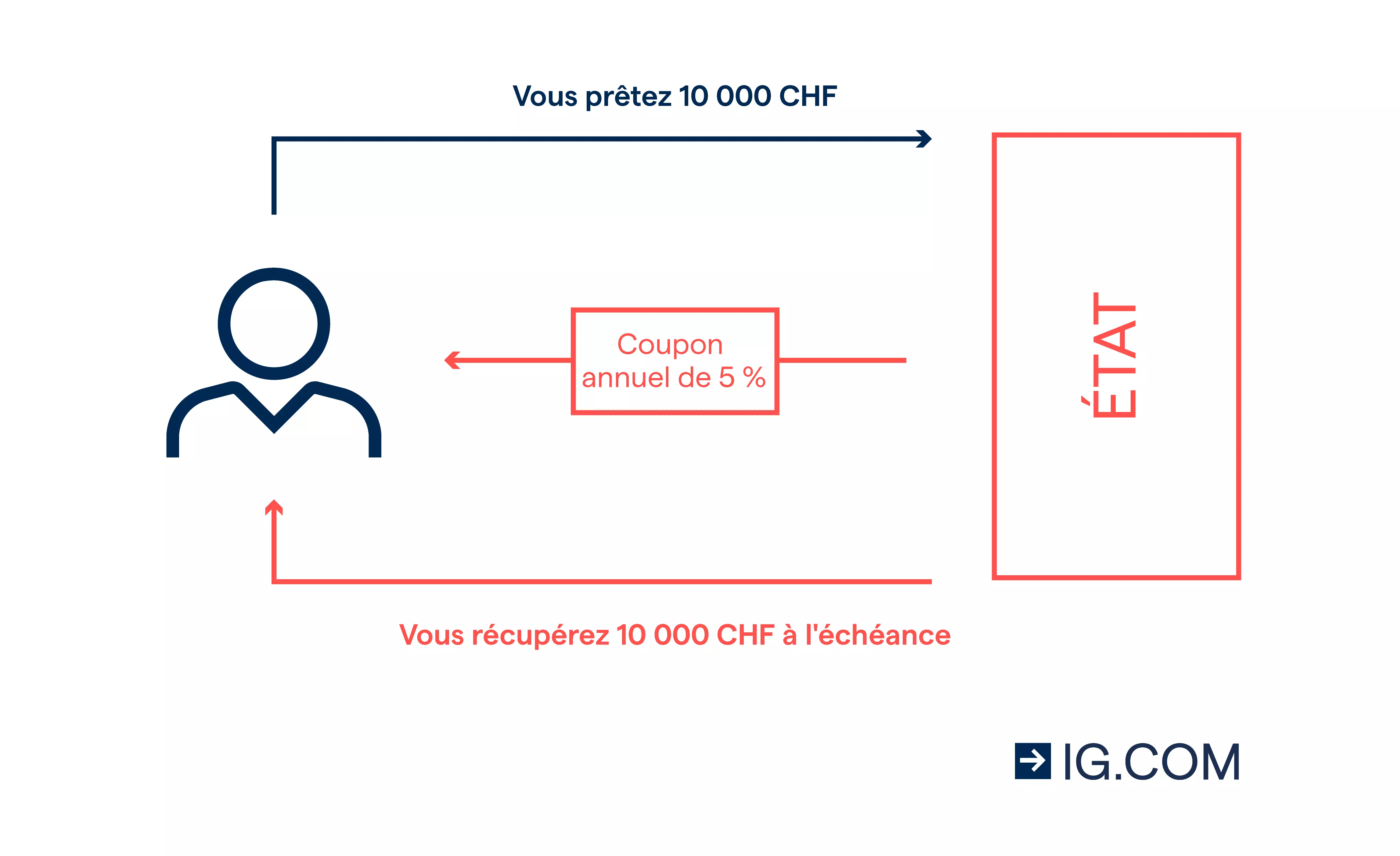

Lorsque vous achetez une obligation d'État, vous prêtez à l'État une somme d'argent convenue, sur une période de temps définie. En contrepartie, l'État vous verse un intérêt à intervalles réguliers appelé « coupon ». Les obligations sont donc des actifs à revenu fixe.

Lorsque l'obligation arrive à expiration, vous récupérez votre investissement initial, aussi appelé le « nominal ». La date d'échéance (ou maturité) correspond au jour où vous récupérez votre investissement initial. Les obligations ont des dates d'échéance différentes. Certaines peuvent expirer en moins d'un an, d'autres auront une période d'expiration de 30 ans voire plus.

Lexique des termes à retenir

- Échéance : la période jusqu'à l'échéance d'une l'obligation correspond au temps qu'il reste avant qu'elle n'expire (sa « durée de vie ») et que l'investissement initial soit remboursé au détenteur

- Nominal : la valeur nominale, ou valeur faciale, d'une obligation correspond au montant qui sera versé au détenteur de l'obligation, en excluant les coupons. Il s'agit généralement d'un paiement unique réalisé lorsque l'obligation arrive à échéance

- Prix de l'obligation : en théorie, le prix d'émission d'une obligation devrait correspondre à la valeur nominale de l'obligation car il s'agit du montant total du prêt. Cependant, le cours d'une obligation sur le marché secondaire, c'est-à-dire après son émission, peut fluctuer significativement sous l'effet de nombreux facteurs

- Dates de versement des coupons : il s'agit des dates auxquelles l'émetteur d'une obligation est tenu de verser les coupons (ou intérêts). La fréquence de paiement de ces coupons sera spécifiée sur l'obligation, et elle pourra être annuelle, semestrielle, trimestrielle ou mensuelle

- Taux de coupon : le taux de coupon d'une obligation correspond à la valeur des versements de coupons exprimée en pourcentage du montant total du nominal. Par exemple, si le nominal (ou la valeur faciale) d'une obligation est de 1 000 CHF et qu'elle verse un coupon annuel de 50 CHF, alors son taux de coupon annuel s'élève à 5 %. Les taux de coupon sont généralement annualisés, ce qui signifie que deux paiements de 25 CHF correspondront également à un taux de coupon annuel de 5 %

Lorsque le cours d'une obligation est égal à la valeur de l'obligation, on dit qu'elle se négocie au pair. Si le cours chute en dessous de la valeur nominale, elle est vendue à escompte, et si son cours dépasse la valeur nominale, elle est vendue à prime.

Quels sont les risques inhérents aux obligations d'État ?

Il est commun d'entendre que les obligations d'État constituent des investissements à faible risque. Puisqu'un gouvernement peut toujours augmenter sa masse monétaire pour rembourser sa dette, en théorie, vous récupérerez toujours votre investissement initial lorsque l'obligation arrive à échéance.

La réalité est plus complexe. Tout d'abord, les gouvernements ne sont pas toujours en mesure de produire plus de capital. Même si c'est le cas, cela ne les empêche pas de pouvoir se retrouver en défaut de paiement. Mais au-delà du risque de défaut, il faut rester attentif à quelques autres pièges éventuels liés aux obligations d'État, comme par exemple les risques liés aux taux d'intérêt, à l'inflation et aux devises.

Qu'est-ce que le risque de taux d’intérêt ?

Le risque de taux d'intérêt correspond à l'éventualité que l'augmentation des taux d'intérêt provoque une diminution de la valeur de votre obligation. En effet, avec des taux d'intérêt élevés, vous auriez la possibilité d'obtenir un rendement plus important ailleurs (puisque la valeur de votre coupon, elle, reste fixe).

Qu'est-ce que le risque d'inflation ?

Le risque d'inflation correspond à la possibilité qu'une hausse de l'inflation entraîne une diminution de la valeur de votre obligation. En effet, si le taux d'inflation dépasse le taux de coupon de votre obligation, alors votre investissement vous fera en réalité perdre de l'argent. Les obligations indexées sur l'inflation peuvent vous permettre de minimiser ce risque.

Qu'est-ce que le risque de change ?

Le risque de change est applicable uniquement si vous achetez une obligation d'État rémunérée dans une devise autre que votre devise de référence. Dans ce cas, la fluctuation des taux de change pourrait faire diminuer la valeur de votre investissement.

Ce type d'obligations est garanti par les États respectifs, mais elles présentent toutefois de nombreux risques, notamment le risque de crédit.

Quels sont les types d'obligations d'État ?

La terminologie relative aux obligations rend le sujet bien plus compliqué qu'il ne l'est vraiment. C'est en partie lié au fait que chaque pays qui émet des obligations utilise des termes différents.

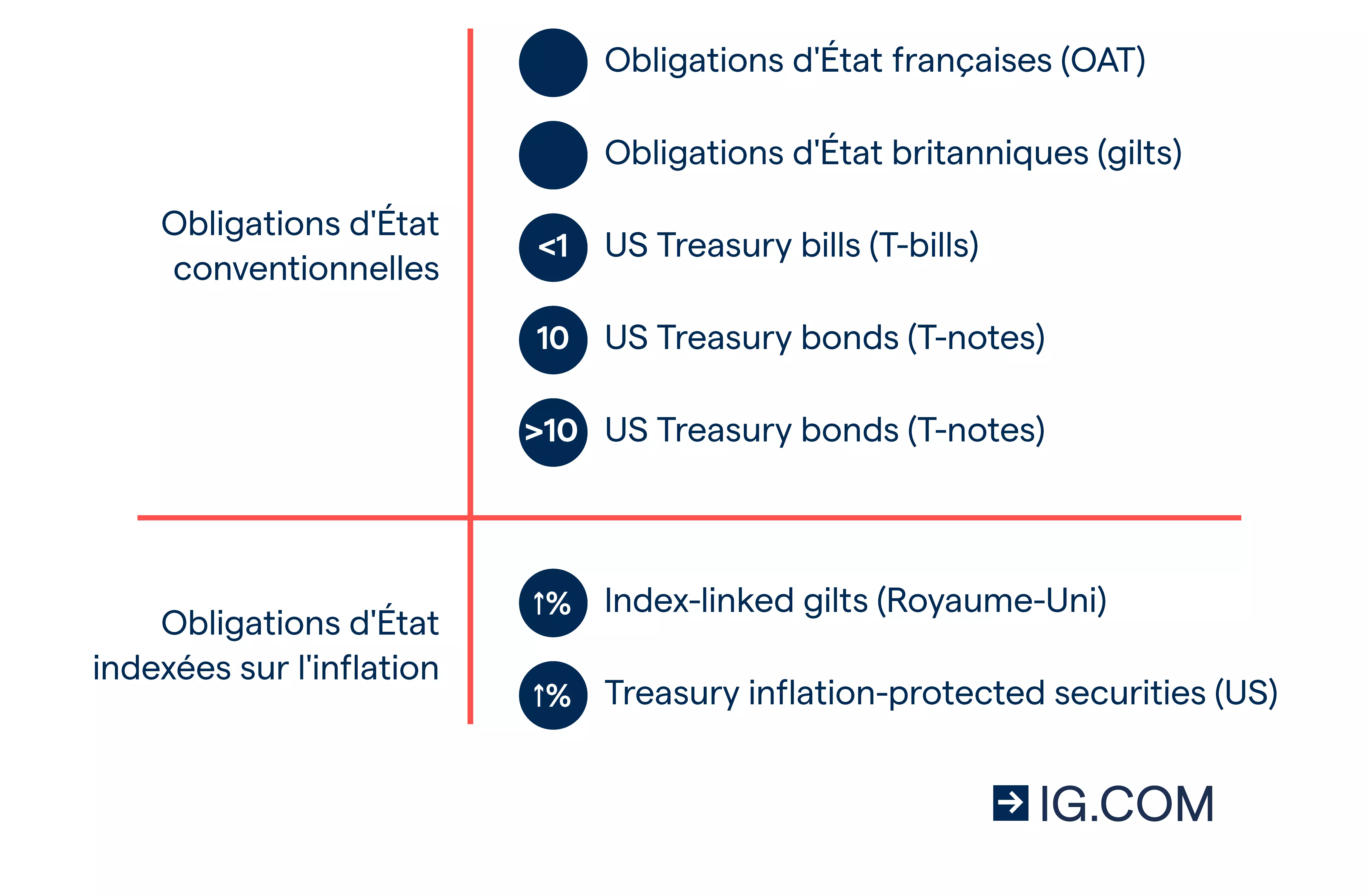

Aux États-Unis, on parle de « treasuries ». Les obligations américaines sont divisées en trois catégories principales selon leur échéance :

- les Treasury bills ou T-bills (billet du trésor) de moins d'un an

- les Treasury notes ou T-notes (billets de trésorerie) entre un et dix ans

- les Treasury bonds (bons du trésor) de dix ans et plus

Au Royaume-Uni, en Inde et dans d'autres pays membres du Commonwealth, les obligations d'État sont appelées « gilts ». Les autres pays utilisent des noms différents pour leurs obligations, il est donc recommandé de vous renseigner préalablement selon la valeur qui vous intéresse.

Les obligations indexées sur l'inflation (OII)

Il est également possible d'acheter des obligations qui n'ont pas de coupons fixes. Avec les OII, les intérêts varient selon le taux d'inflation. Aux États-Unis, il s'agit des « treasury inflation-protected securities » ou TIPS (titres du Trésor protégés contre l'inflation). Ils sont liés à l'indice des prix à la consommation (CPI). Au Royaume-Uni, ils sont appelés « index-linked gilts » et les coupons varient selon l'indice des prix à la consommation anglais (RPI).

Exemple d'une obligation d'État britannique (gilt)

Voyons l'exemple d'une obligation d'État classique britannique, le « 1½% Treasury Gilt 2047 ». La date d'échéance de l'obligation est 2047 et le taux de coupon annuel s'élève à 1,5 %. Deux paiements de même montant seront réalisés à six mois d'intervalle. Avec un nominal à 1 000 £, deux versements à hauteur de 7,50 £ chacun auront lieu le 22 janvier et le 22 juillet.

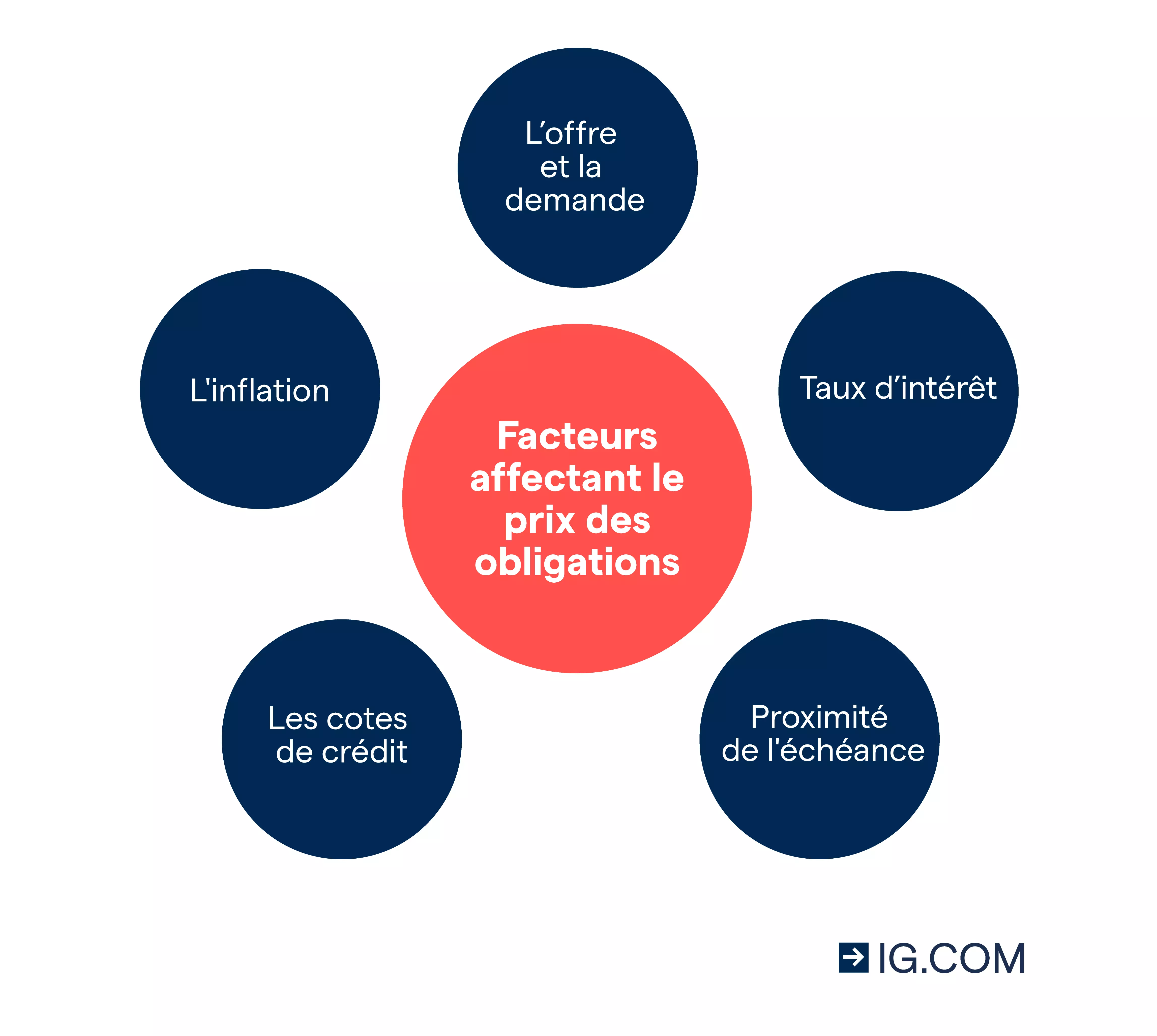

Quels facteurs influencent le cours des obligations d'État ?

L'offre et la demande

Tout comme n'importe quel autre actif financier, le cours des obligations est influencé par l'offre et la demande. L'offre des obligations d'État est établie par les gouvernements. Ils émettent de nouvelles obligations en fonction des besoins.

La demande dépend de la rentabilité de l'investissement.

Les taux d’intérêt

Les taux d'intérêt peuvent avoir une influence majeure sur la demande d'obligations. Si les taux d'intérêt sont plus bas que le taux de coupon d'une obligation, la demande pour cette obligation augmentera car elle représente un meilleur investissement. Cependant, si les taux d'intérêt sont plus hauts que le taux du coupon, la demande diminuera.

La proximité de l'échéance

Les cours des obligations nouvellement émises sont toujours établis selon le taux d'intérêt actuel, ce qui signifie qu'elles sont généralement négociées au pair ou presque. Lorsqu'une obligation arrive à échéance, vous obtenez le remboursement du prêt initial, ce qui signifie qu'une obligation retournera à sa valeur nominale en approchant de cette date.

Le nombre restant de versements des intérêts avant expiration de l'obligation a également une influence sur son cours.

Les notations de crédit

Les obligations d'État sont généralement considérées comme des investissements à faible risque. En effet, il est peu probable qu'un État n'honore pas son prêt. Des défauts de paiement sont toutefois possibles, et des obligations plus risquées peuvent généralement être échangées à un cours plus bas et un taux d'intérêt similaire.

Les notes émises par les agences de notation financière (Standard & Poor’s, Moody’s et Fitch Ratings) sont le moyen principal d'évaluer le risque de non-remboursement de la dette d'un État.

L'inflation

En règle générale, une forte inflation n'est pas de bon augure pour les détenteurs d'obligations, et ce pour deux raisons :

- Le pouvoir d'achat de l'argent gagné au travers des coupons à taux fixe perd de sa valeur à mesure que l'inflation augmente

- En période de forte inflation, les autorités monétaires centrales telles que la Banque centrale européenne ont tendance à augmenter leurs taux d'intérêt. En raison de la relation inverse qui s'exerce entre les taux d'intérêt et les cours des obligations, plus les taux d'intérêt augmentent, plus le cours des obligations diminue.

Comment négocier les futures sur obligations d'État ?

Le marché des futures sur obligations d'État offre la possibilité de trader sur les taux d'intérêt ou de couvrir ses positions face au risque de taux d'intérêt et à l'inflation. Chez IG Bank, vous pouvez prendre position au travers des CFD.

Lorsque vous négociez des CFD, vous ne devez immobiliser qu'une petite partie de votre capital, appelée la couverture, pour ouvrir une position de taille plus conséquente.

Il est important de noter que les produits financiers à effet de levier sont des instruments complexes qui comportent des risques inhérents. L'effet de levier permet d'amplifier vos gains si votre prédiction des mouvements de marchés se révèle correcte, toutefois vous risquez également de perdre bien plus de capital si le marché venait à se retourner contre vous. C'est pourquoi, contrairement à l'achat d'obligations physiques, votre perte ne sera pas limitée à la valeur sous-jacente de l'obligation.

Pourquoi négocier des obligations d'État ?

On peut choisir de négocier des obligations d'État pour plusieurs raisons :

- Spéculer sur les mouvements de taux d'intérêt

- Couvrir ses positions face à l'augmentation des taux d'intérêt de ses investissements sur obligations

- Couvrir ses positions face à la hausse de l'inflation sur ses investissements à taux fixe

Vous souhaitez négocier des obligations d'État ? Découvrez notre plateforme de trading sur obligations.

Nous contacter

Nouveaux clients : +41 (0)58 810 77 43

Clients : +41 (0)58 810 77 03

Horaires du service client français :

Lundi-Vendredi 08:30-20:00

WhatsApp : Cliquez ici

![]()