期權(選擇權)是什麽?如何交易期權?

了解期權(選擇權)交易的基礎知識,包括:什麼是期權(選擇權),您可以交易哪些市場,期權價格的影響因素有哪些以及如何開始期權交易。當您與我們進行期權交易時,您可以選擇的市場覆蓋廣泛,並且到期日多樣化。

期權是什麽?

期權(Options,常簡稱OP)又稱爲選擇權,它是一種金融衍生工具。當標的資產價格在設定時間段內超過約定的價格時,期權持有方擁有要求賣方按照約定價格買賣資產的權利,但非義務。

期權採取立權者與持有者之間訂立合約的形式。持有者可行使期權的價格稱為行權價。

期權分為兩種類型:

買權或認購期權賦予持有者以行權價或更高的價格買入資產的權利。

賣權或認沽期權賦予持有者以行權價或更低的價格賣出資產的權利。

在期權交易中,若所涉資產未達到或未超過行權價,期權的立權者將獲利,因為持有者必須支付權利金才能夠買入期權。若資產的價格超出行權價,且超出幅度高於持有者最初支付的權利金,則持有者將獲利。

期權往往是以手為交易單位,手的規模視期權的類型而有所不同。例如就股票期權而言,一手合約代表 100 股標的股票。

期權可以針對市場波動進行高風險投資,或對已有持倉進行對沖。

什麽是期權交易?

期權交易是買賣期權的行為。期權合約賦予持有人以約定的價格買入或賣出標的資產的權利,而非義務,如果標的資產在設定的時間範圍內超過該價格,則持有人能夠以該價格買入或賣出資產。

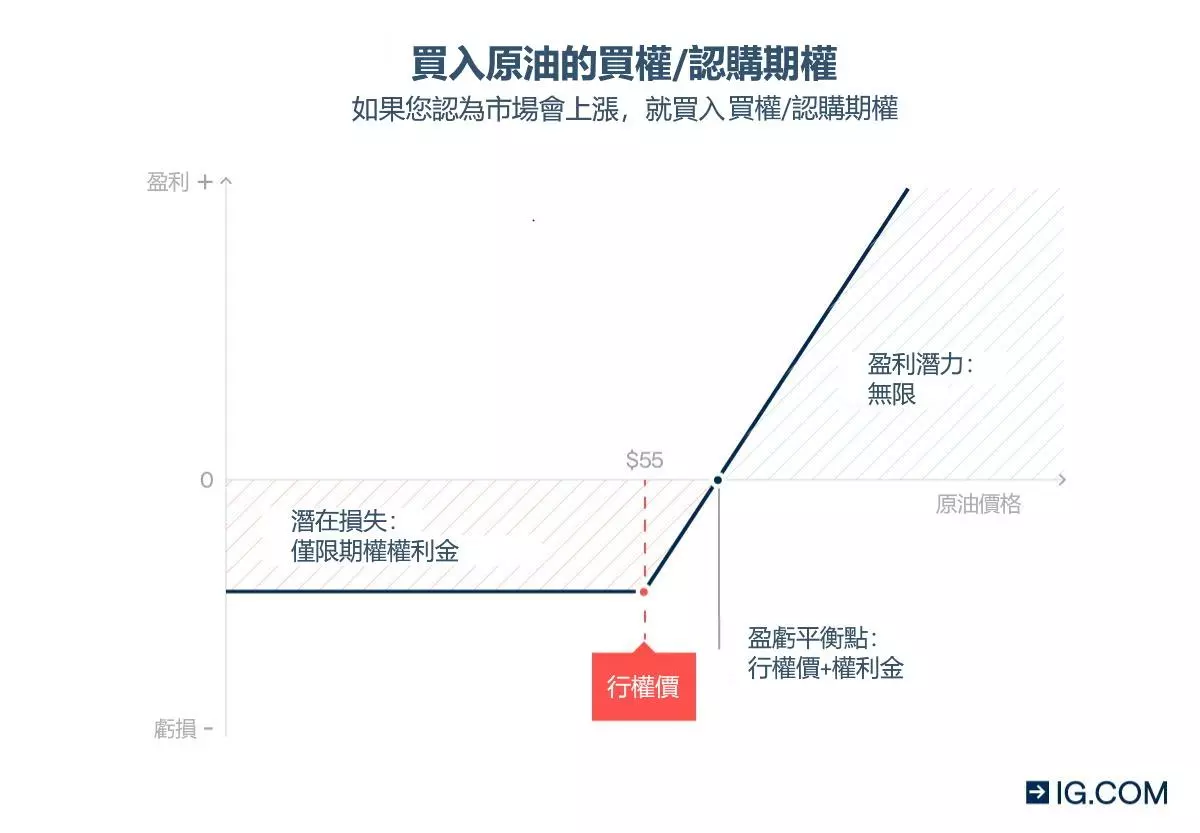

打個比方,假設您預計美國原油價格在未來幾周內將從每桶50美元上漲至60美元,於是您決定買入一個買權或認購期權使您能夠在未來一個月內隨時以每桶55美元的價格買入石油。您為買入該期權所支付的期權費被稱為「權利金」。

如果在您的期權到期之前,美國原油價格上漲超過「行權價」55美元,您將能夠以該約定的價格買入原油。但是,如果價格一直低於55美元,您就不需要行使權利,只需等待該期權合約到期即可。在這種情況下,您所損失的只是開倉時支付的權利金。

當您與我們交易期權時,您將通過CFD差價合約來交易期權的價格,以該方式交易期權可以構成整體投資策略的重要組成部分。

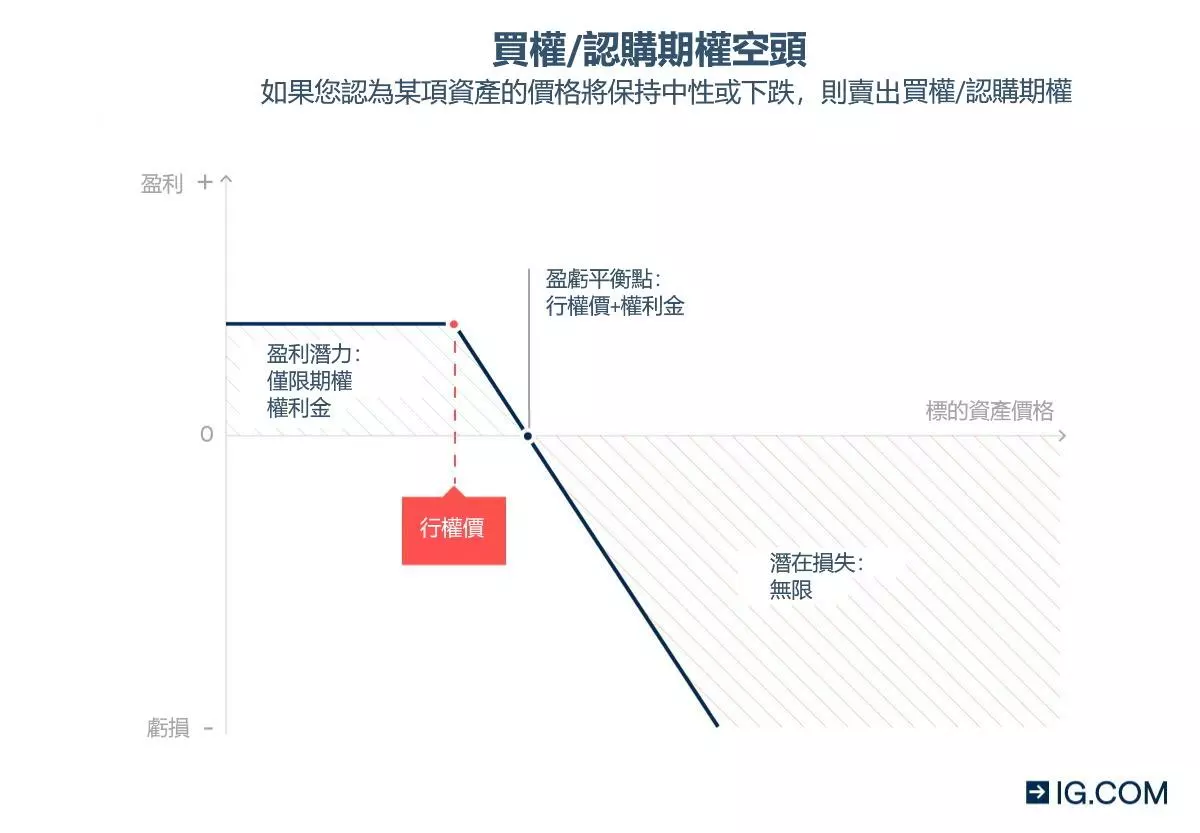

什麼是買權或認購期權 (Call options)?

買權又稱為認購期權,英文為 Call options,可分为買入認購期權(亦稱買進買權,buy a call option)和賣出認購期權(亦稱賣出買權,sell a call option)。

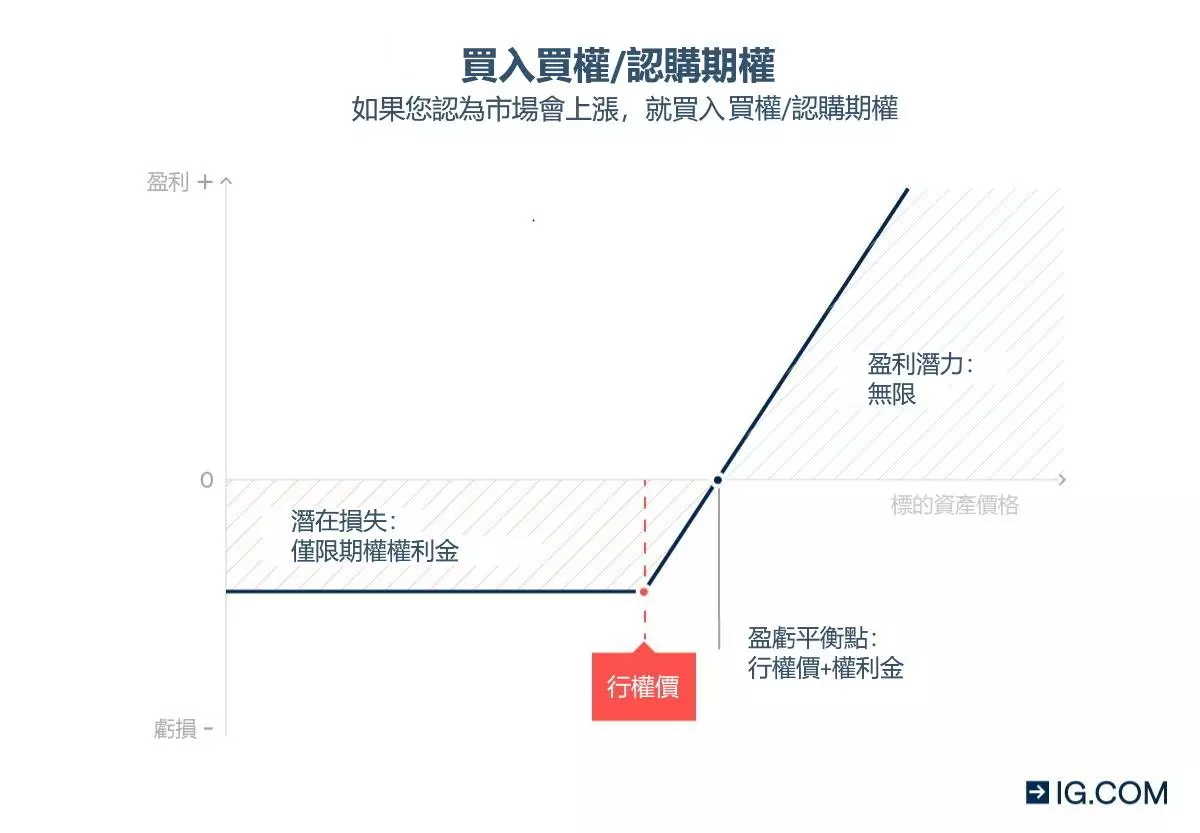

買入認購期權或買進買權(buy a call option)將賦予您在設定日期或之前以約定價格(行權價)購買標的資產的權利,但非義務。市場價格漲幅越大,您可以獲得的利潤就越多。

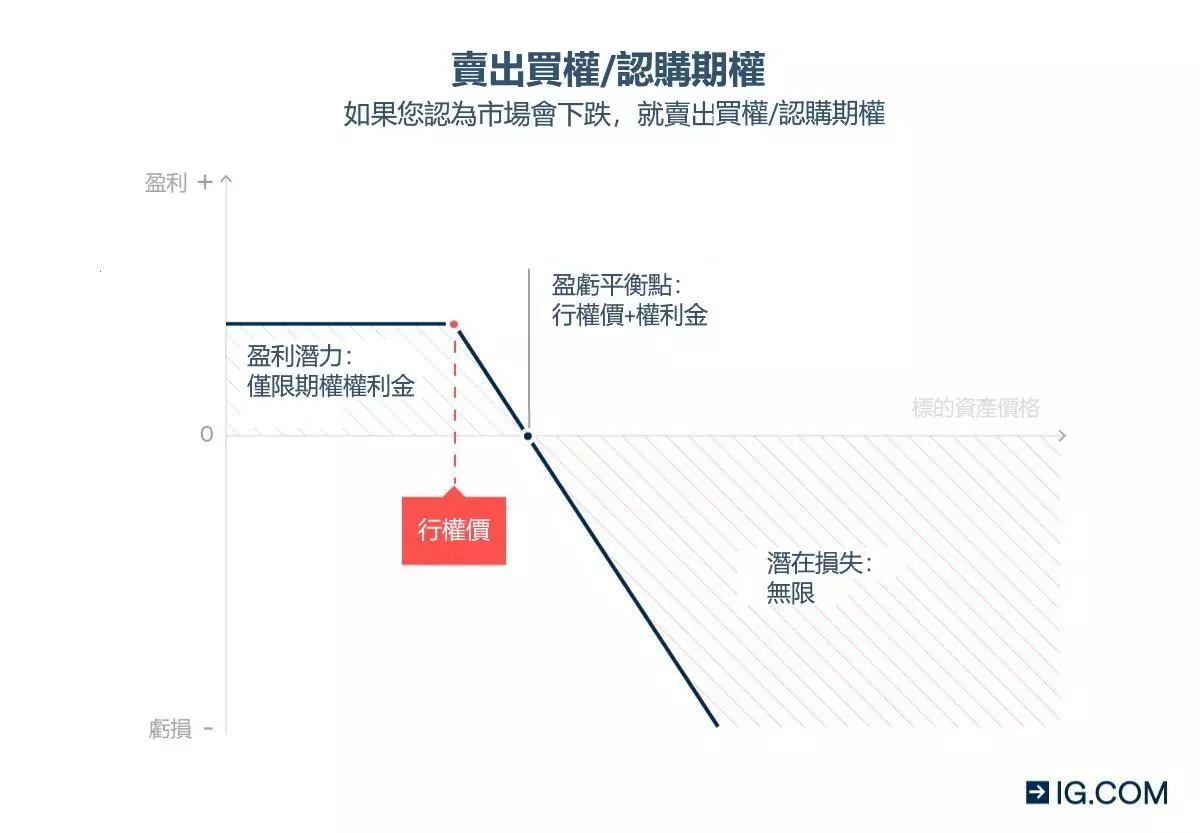

您也可以賣出認購期權或賣出買權(sell a call option)。作為看漲期權的賣方,如果期權在到期時被買方執行,您將有義務以行權價賣出該資產。

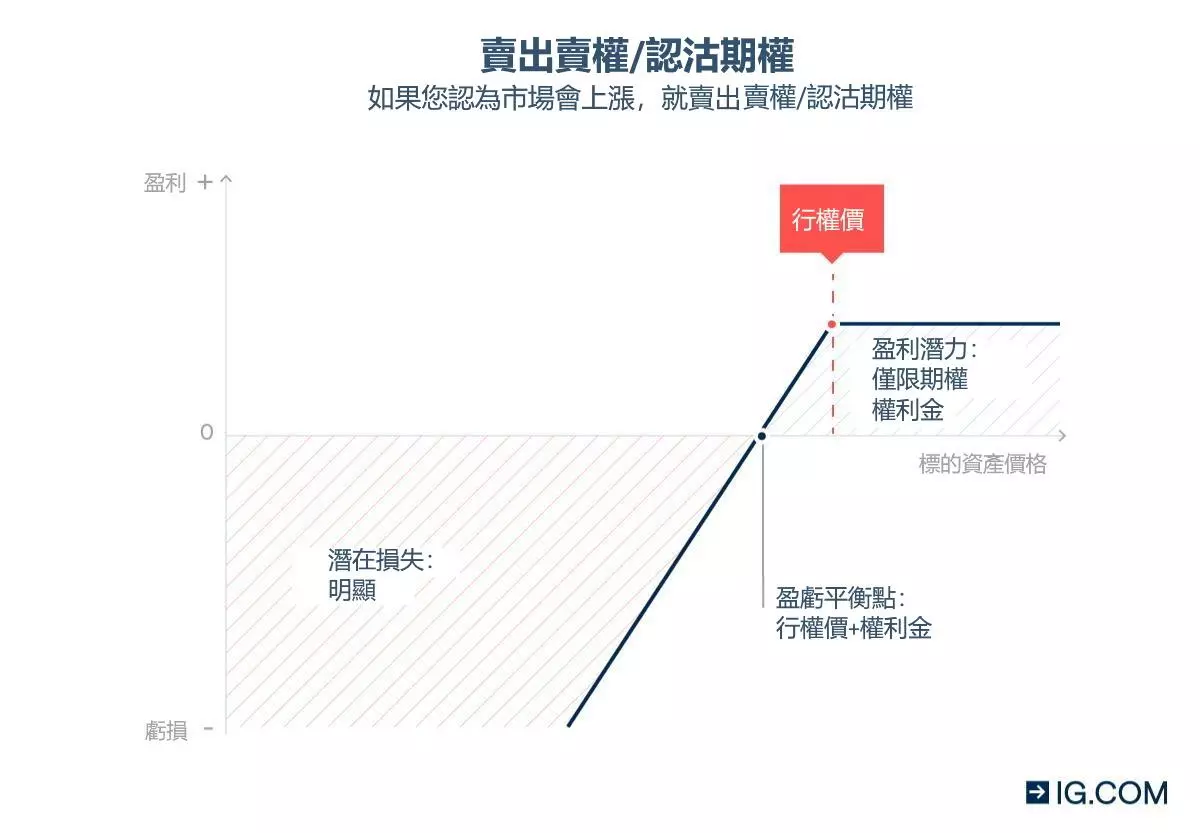

什麼是賣權或認沽期權 (Put options)?

賣權又稱為認沽期權,英文為 Put options,可分为買入認沽期權(亦稱買進賣權,buy a put option)和賣出認沽期權(亦稱賣出賣權,sell a put option)。

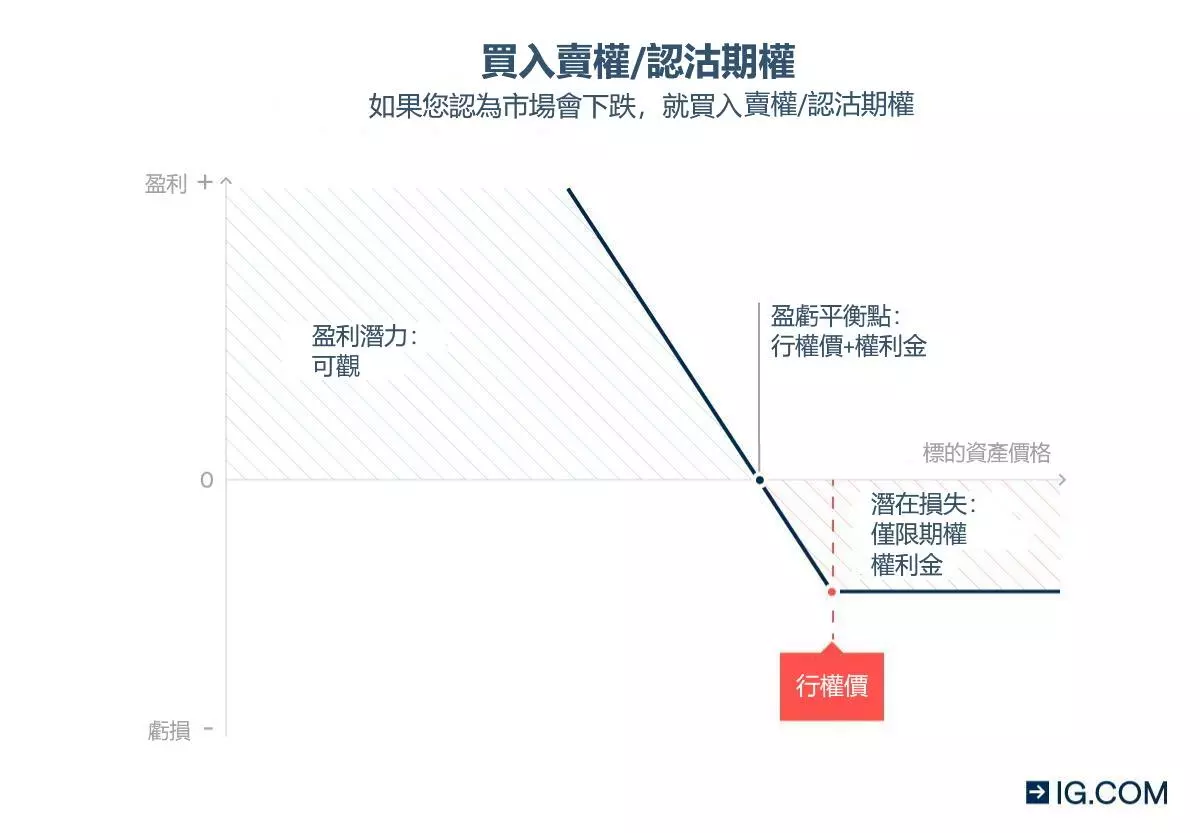

買入認沽期權或買進賣權(buy a put option)將賦予您在設定日期或之前以約定價格(行權價)賣出標的資產的權利,但非義務。市場價格跌幅越大,您可以獲得的利潤就越多。

您也可以賣出認沽期權或賣出賣權(sell a put option)。作為看跌期權的賣方,如果期權在到期時被買方執行,您將有義務以行權價買入該資產。

期權交易者可以通過CFD差價合約對期權的價格進行交易,而不是直接交易期權。由於差價合約需要在收盤時以現金結算,因此您無需交付或接受標的資產。

槓桿在期權交易中起到什麼作用?

期權是類似於CFD差價合約的槓桿產品。它們能夠使您在不實際持有相關資產的情況下對市場走勢進行交易。這意味着當您賣出期權時,您的利潤或虧損都有可能會被放大。

對於尋求高槓桿的交易者而言,期權交易是一個具有吸引力的選擇。通過選擇行權價和交易規模,您可以相較現貨市場交易獲得更大程度的槓桿控制。

如果您通過我們買入看漲期權或看跌期權差價合約,您的風險始終僅限於您為開倉所支付的保證金。但請務必記住,當賣出看漲期權或看跌期權時,您所面臨的風險可能是無限的。

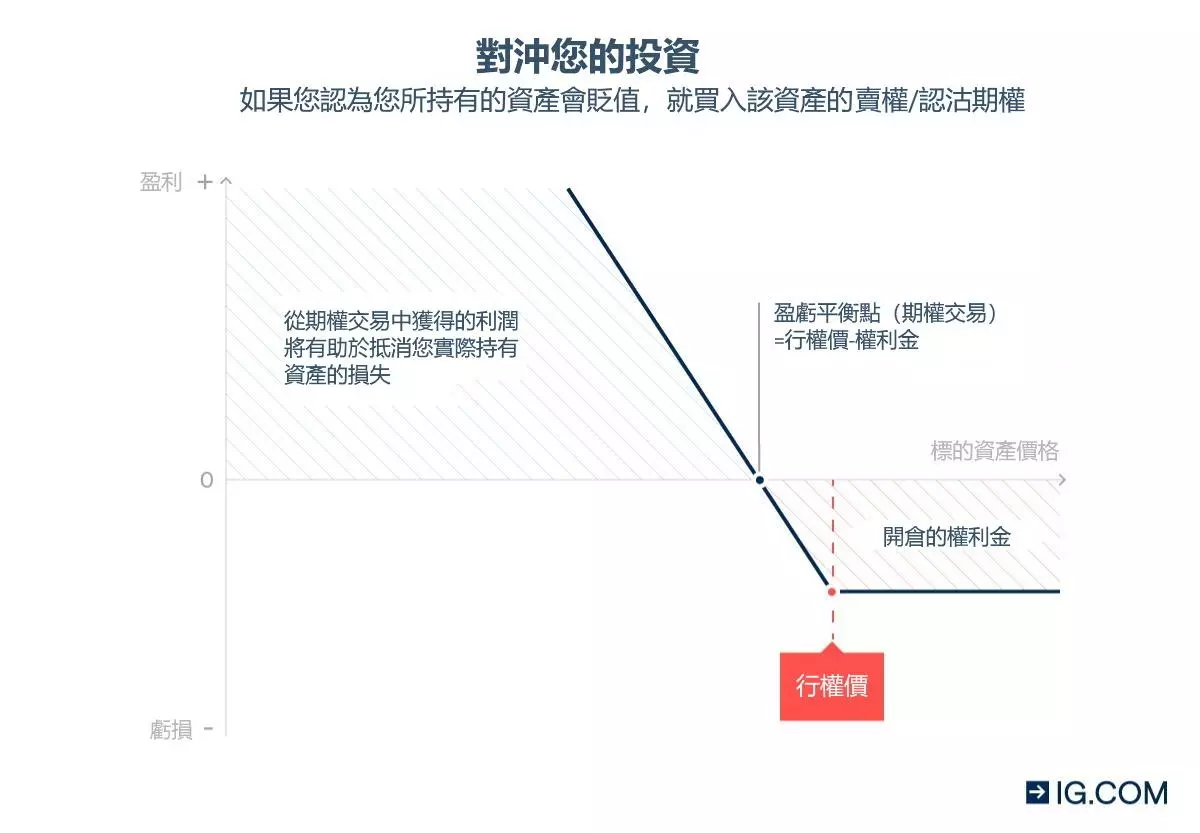

如何利用期權進行對沖?

通過期權對沖,交易者可以限制其它未平倉倉位的潛在損失。

假設您持有某家公司的股票,但擔心它的價格會在近期內下跌。您可以買入一個行權價接近當前水平的股票看跌期權。如果您的股票價格在期權到期時跌破了行權價,則期權獲得的收益可以部分抵消您的損失。如果您的股票價格上漲,那麼您只會損失購買期權的成本。

期權交易術語

交易者在討論期權時會使用到一些特定的術語。以下是一些關鍵術語彙總:

- 持有人和立權人(Holders and writers): 期權的買家被稱為期權持有人(holder), 賣家被稱為立權人(writer)。在看漲期權中,持有人有權利從立權人手中買入標的資產。在看跌期權中,持權人有權利將標的資產賣給立權人

- 權利金(Premium): 期權持有人就期權向立權人支付的期權費。與我們交易期權的差價合約時,您將支付與期權費相類似的保證金

- 行權價/行使價(Strike price): 持有人可以在期權到期時買入(看漲期權中)或賣出(看跌期權中)標的資產的價格

- 到期日(Expiration date/expiry): 期權合約終止的日期

- 價內期權(In the money): 當標的資產價格高於看漲期權行權價或低於看跌期權行權價時,期權被稱為「價內期權」——這意味着如果持有人決定行使期權,他們將能夠以比當前市場價格更優的價格進行交易

- 價外期權(Out of the money): 當標的資產價格低於看漲期權行權價或高於看跌期權行權價時,該期權被稱為「價外期權」。如果期權在到期時處於價外,則行使期權將導致虧損

- 平價期權(At the money): 當標資產價格等於行權價,或者非常接近等於行權價時,該期權被稱為「平價期權」

- 盈虧平衡點(Break-even point): 當標的資產價格等於看漲期權的行權價加權利金或者看跌期權的行權價減去權利金時,您的交易即處於「盈虧平衡點」,這意味着您的交易既不盈利也不虧損

影響期權價格的因素

在交易期權時,有三個主要因素會影響到您所需要支付的期權費或保證金。所有這些因素都遵循相同的原則:標的資產價格在期權到期時高於看漲期權行權價或低於看跌期權行權價的可能性越大,則其價值就越高。

當您與我們交易期權的差價合約時,您將支付與傳統期權權利金相類似的保證金。因此這兩個術語在下文可以相互代替表示。

- 標的資產價格水平

看漲期權的行權價格相較標的資產越低,或看跌期權的行權價格相較標的資產越高,則其權利金可能會越高,因為它們屬於「價內」——其到期時仍然具有價值的可能性更大。 - 到期時間

期權到期前的時間越長,可供標的資產達到行權價的時間就越長。因此,價外期權在接近到期日時往往會失去價值,其到期時能夠盈利的可能性較低。 - 標的資產的波動率

期權的標的資產波動率越大,則越有可能突破行權價。因此,波動率往往會增加期權的權利金。

期權希臘值的含义

希臘值(Greeks)是與交易期權相關風險的指標,每個風險變量均以希臘字母命名。了解其原理可以幫助您計算影響期權價格的每個變量所涉及的風險。

- Delta

Delta是衡量期權價格對標的資產走勢敏感程度的一種變量。假設所有其他變量保持不變,則可以使用delta來計算市場變動對期權價值的影響。 - Gamma

Gamma是delta的導數,它用于衡量標的資產每一點波動會導致期權的delta產生多大幅度的波動。 - Theta

Theta衡量期權價格隨時間變化而下降的程度。高theta表示期權接近到期日;期權越接近到期時間,時間值衰減越快。 - Vega

期權的vega衡量其對標的資產波動的敏感度,或波動率每變化1%,期權價值將發生多大變化。 - Rho

Rho表示利率變化導致的期權價格變動幅度。如果由於利率變化而使期權價格上漲,則其rho值將為正。如果利率變化會令期權價格下跌,則其rho將為負。

期權交易策略

交易期權時,可以使用多種策略來實現不同的結果。熱門的期權交易策略包括:交易期權時,可以使用多種策略來實現不同的結果。熱門的期權交易策略包括:

- 買入認購期權或買進買權(buy a call option)

最簡單的期權交易策略是在您預期標的資產價格會上漲時買入認購期權或買進買權(buy a call option)。如果市場走勢達到了您的預期,並且期權的期權費因此上漲,那麼您可以通過在到期前賣出期權來獲利。或者,如果您持有期權至到期,並且標的資產的價格高於期權的行權價,則您將能夠以行權價買入標的資產並獲利。

買入認購期權或買進買權(buy a call option)是一種流行的策略,因為您的損失僅限於您買入期權時支付的權利金。

- 買入認沽期權或買進賣權(buy a put option)

另一種簡單的期權交易策略是,當您預期標的資產的價格會下跌時買入認沽期權或買進賣權(buy a put option)。如果市場走勢達到了您的預期,並且期權的期權費因此上漲,那麼您可以通過在到期前賣出期權來獲利。您也可以持有期權至到期,如果標的資產價格低於行權價,您就會獲利。

買入認沽期權或買進賣權(buy a put option)是一種流行的策略,因為您的損失僅限於您開倉時支付的權利金。

- 對沖您的投資

如果您持有某一資產並希望保護其免受潛在市場下行的影響,則可以購買該資產的看跌期權。這就是所謂的配對看跌期權(married put)——如果資產價格下跌,您將從看跌期權中獲利,這將有助於限制您的損失。

- 買入認沽期權或買進賣權(buy a put option)

備兌性認購期權亦稱掩護性買權 (covered call)是最簡單的賣空看漲期權方式——即您賣出您當前所持有資產的看漲期權。如果資產的價格未超過所售期權的行權價,權利金將是您的利潤。當您認為所持有的資產價格將保持中性時,該策略通常會被用來產生一定的收入。

在您不持有標的資產的情況下賣出看漲期權被稱為無備兌性認購期權或無掩護性買權 (uncovered call 或 naked call)。這是一個冒險的策略,因為您可能最終不得不支付資產的全部成本。

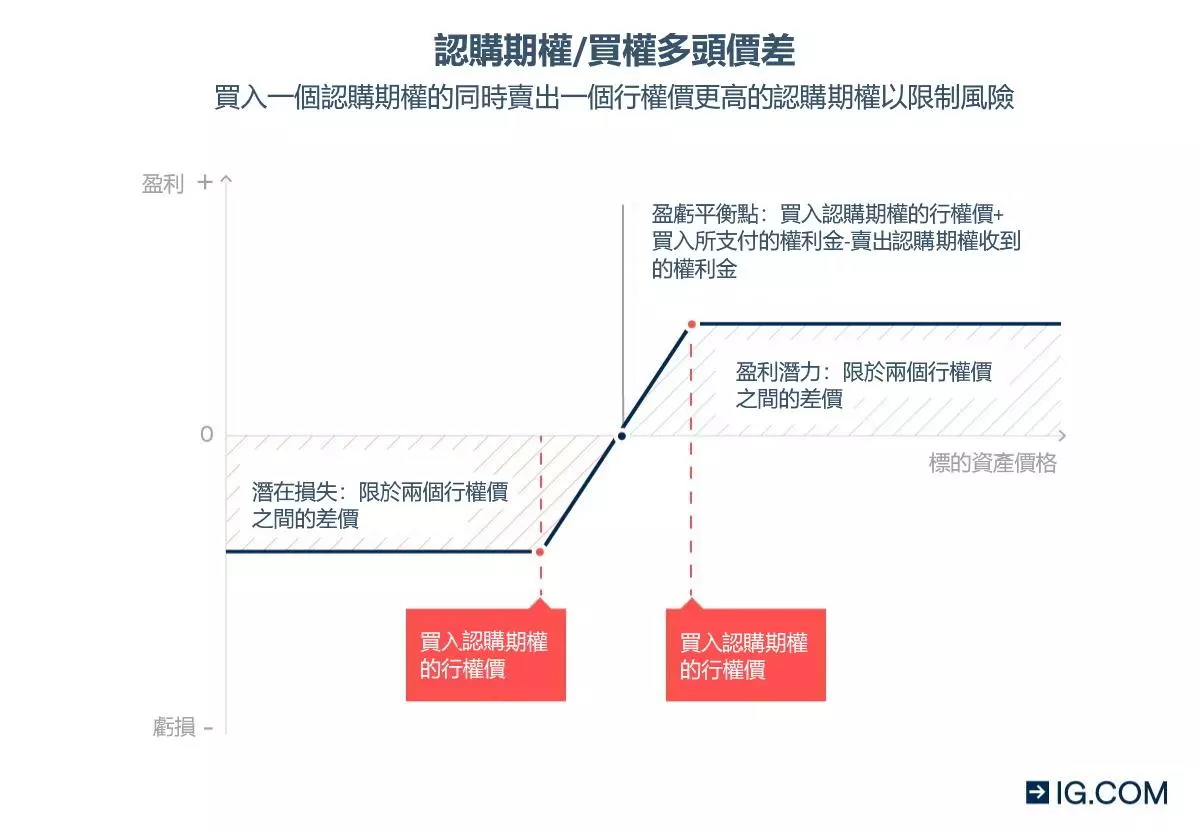

- 價差(Spreads)

價差策略是指您同時買入和賣出期權。當您使用買權多頭價差(call spread)策略進行交易時,您會買入一個看漲期權,同時賣出另一個行權價更高的看漲期權。您能取得的最高利潤相當於兩個行權價之間的差價。

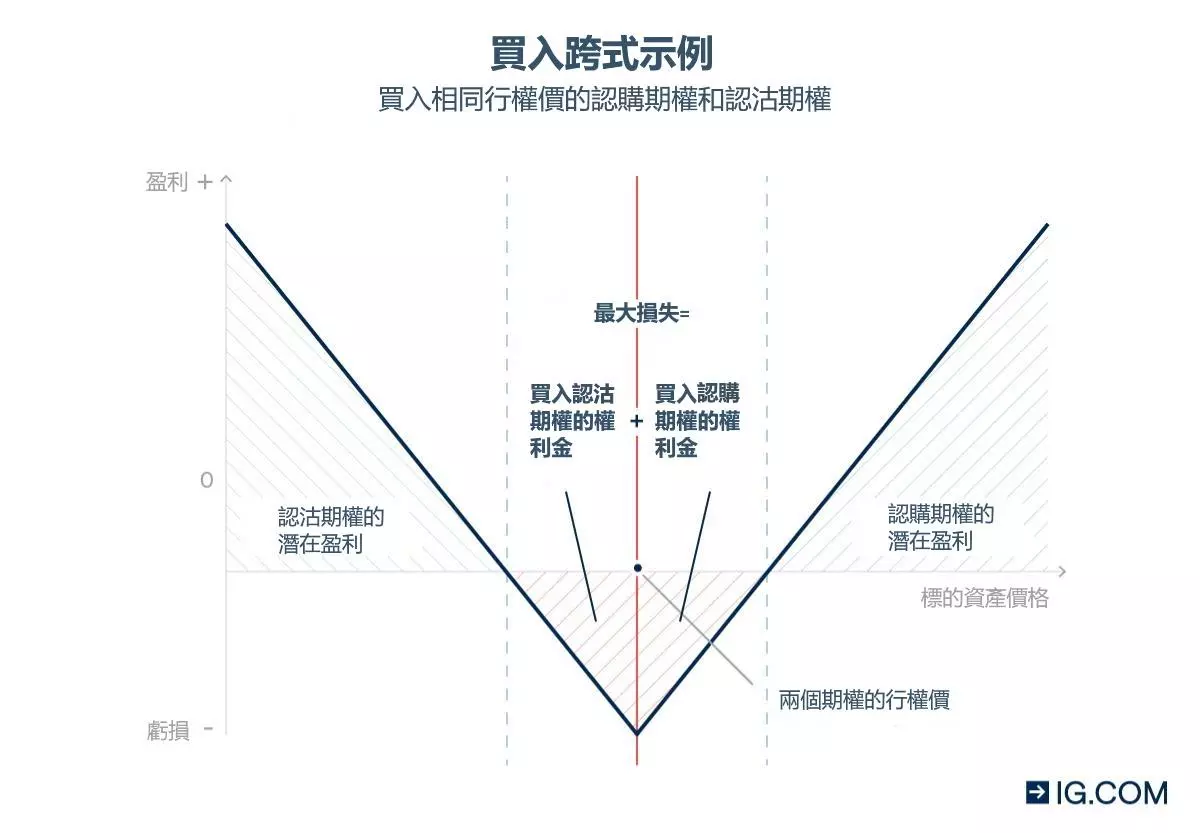

- 跨式期權組合(Straddles)

跨式期權組合策略是指在同一市場以相同的行權價同時買入或賣出一個看漲和一個看跌期權。無論市場上漲還是下跌,您都有可能獲利,如果您預計市場會波動,但不確定其波動的方向,那麼這將是一個不錯的策略。

您的盈虧平衡水平將是行權價,加上或減去行權價兩邊的兩個期權費之和。您所面臨的最大風險仍是您開倉時所支付的費用。

盈虧平衡水平僅在您保留期權到期時適用。

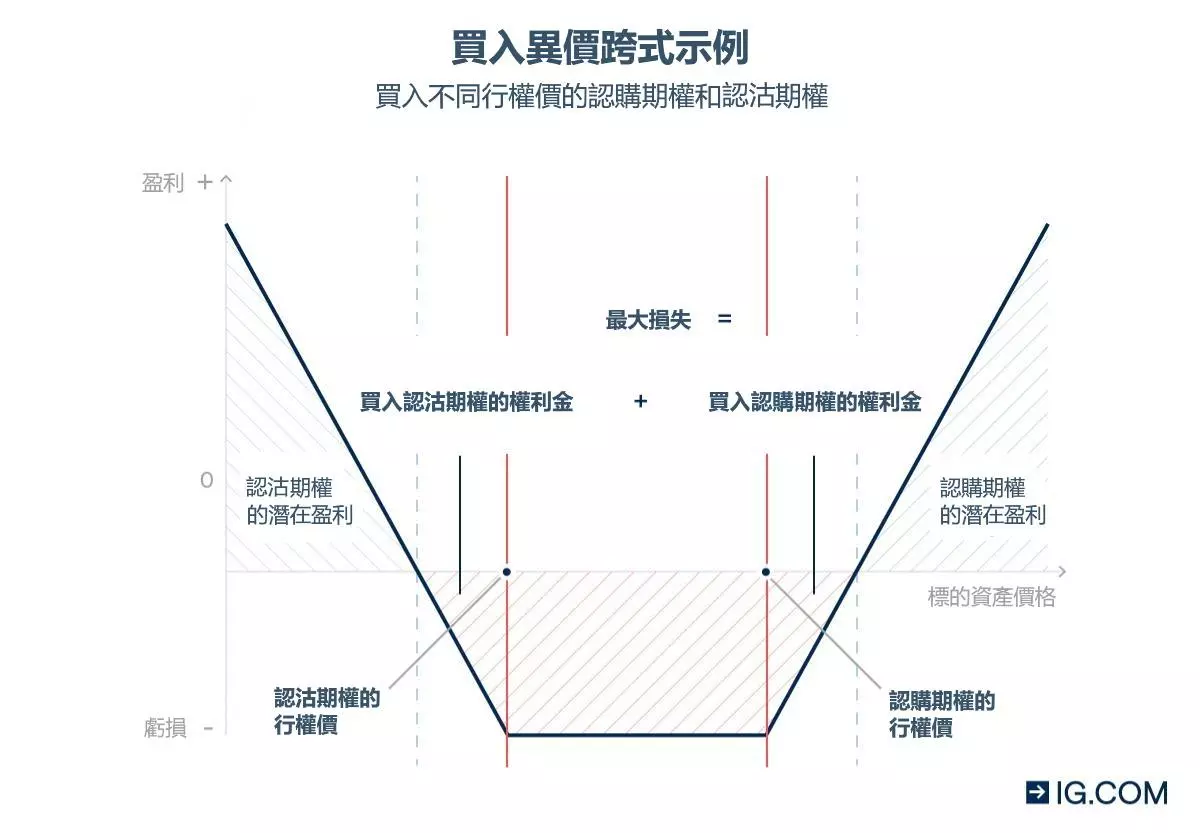

- 異價跨式期權組合(Strangles)

異價跨式期權組合策略與上面討論的跨式期權組合非常相似,但在這裡您是以不同的行權價買入看漲期權和看跌期權。這意味着你通常支付較少的費用來開倉交易,但需要較大的價格變動才能獲利。該交易面臨的風險仍然較為有限。

在上面的示例中,如果您在到期前平倉,則平倉價格會受多種因素影響,包括到期時間、市場波動性和標的資產價格。

預期市場波動時間範圍

根據交易的類型,您可以選擇符合您目標的每日、每周、月度或季度期權。

如果您想快速在市場上建倉,且要獲得相比其他產品(如通過差價合約交易現貨市場)更大的槓桿控制權,您可以選擇每日和每周期權。

如果您想關注長期市場走勢,則月度和季度期權意味着您可以在到期前三個季度內建立倉位。此外,您可以提前了解自己承擔的風險,並且通常還可以節省融資費用。

決定買入或賣出,然後開倉交易

當您清楚您要交易的時間範圍後,您需要確定您是要買入還是賣出您要交易市場的看漲或看跌期權。您交易的期權類型,以及您買入還是賣出的決定,將取決於您對市場漲跌的預期。請記住,買入期權的風險有限的,而賣空則不是。

決定好做多還是做空之後,您可以選擇建倉的行權價和期權費(或保證金),然後開倉交易。

監測您的倉位變動

開倉後,您需要密切關注市場動態以及倉位的潛在損益。

如果期權處於價內,您可能希望在到期前將其平倉以實現利潤最大化。或者,如果您沒有獲利,則選擇持倉至到期,如果該倉位未能實現盈利,則您只會損失為開倉支付的費用。

常見問題

金融中期權交易的定義是什麼?

期權交易是指買入和賣出期權的行為。期權是一種金融合約,當標的資產的價格在規定的時間內超過一定的價格時,合約提供給您買入或賣出期權的權利,但不是義務。

我可以從期權交易中獲利嗎?

可以。當標的資產的價格在期權到期日之前超出行權價(對於看漲期權而言是高於行權價,對於看跌期權而言是低於行權價)的幅度高於您最初支付的權利金,則您買入的期權就能夠獲利。您所承擔的最大風險是您開倉所支付的期權費。

如果您是賣空期權,如果標的資產在期權到期之前沒有達到行權價,您就能夠獲利,您獲得的利潤等於期權持有人在交易開始時向您支付的期權費。但是,如果市場走勢有利於持有人,則您面臨的最大風險可能是無限的。

我可以用期權交易股票嗎?

可以,您可以交易股票期權。與實際持有股票不同,您有權利在特定日期以約定的價格買賣標的股票。可以,您可以交易股票期權。與實際持有股票不同,您有權利在特定日期以約定的價格買賣標的股票。

我可以對同一股票買入看漲期權和看跌期權嗎?

可以,有多種期權交易策略可以同時在同一市場上買入看跌期權和看漲期權,包括跨式期權組合、異價跨式期權組合和價差策略。