債券は、世界で最も取引されている金融資産の1つで、その金額規模は全世界の株式市場を上回ります。債券とは何か、どのような仕組みなのか、詳しくご紹介します。

債券とは

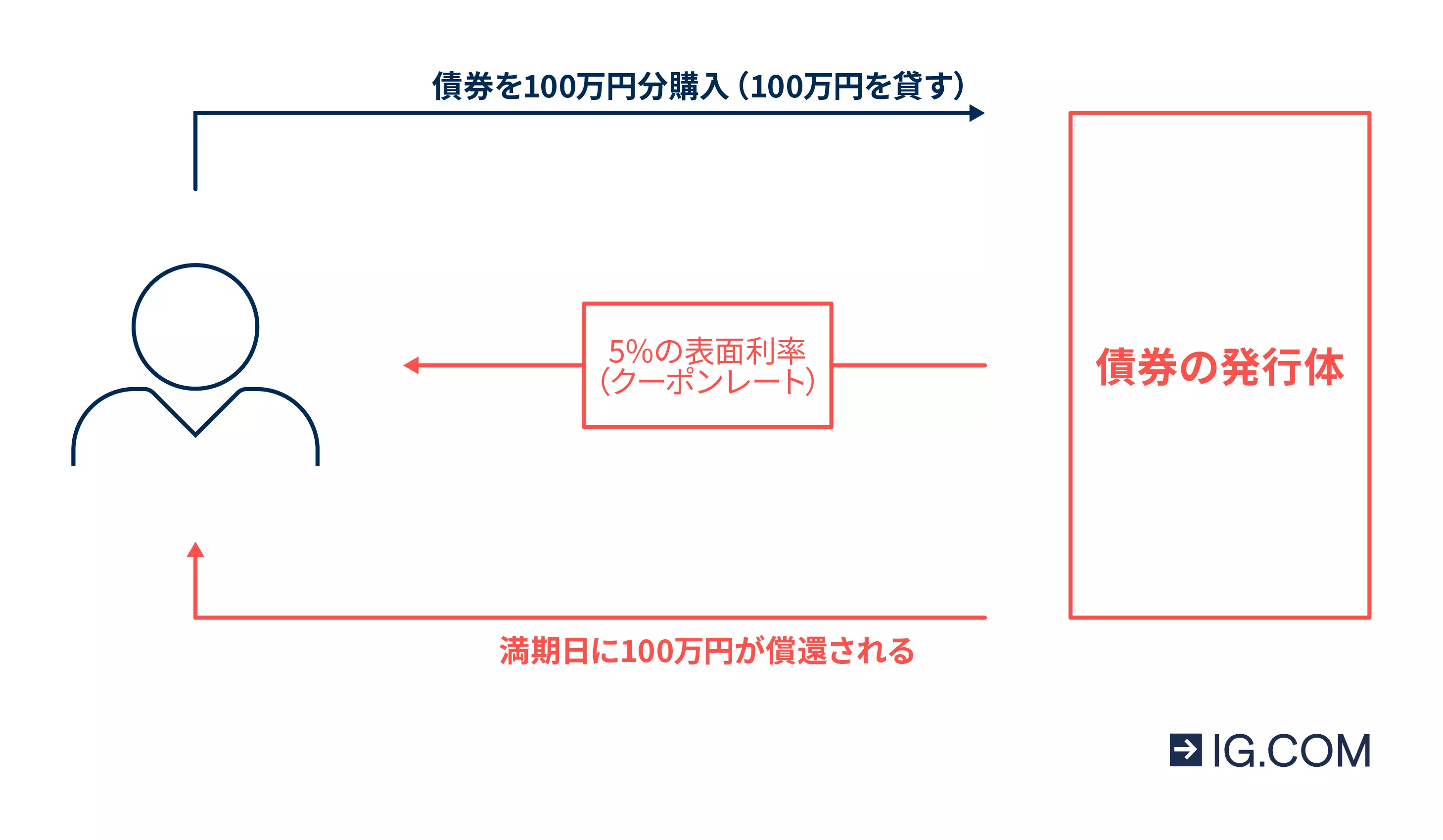

債券は、債券保有者が企業や政府にお金を貸すローンの一種です。債券発行体(借り手)は、将来の一定期日まで定期的に利息を支払い、当初の借入額を返済します。

債券発行体から債券保有者に返済される最終的な金額を「元本」と呼び、定期的に支払われる一連の利息は「クーポン」と呼ばれます。

【例】100万円分の債券/表面利率5% を保有している場合

債券の元本は、「額面金額(パー・バリュー)」と呼ばれることもあります。クーポンは一定の間隔(例:半年、毎年、場合によっては毎月)で支払われ、元本に対する割合(=クーポンレート、表面利率)で示されます。クーポンの金額は通常固定ですが、指数連動債の場合は、インフレ率などの指数の動きに合わせて支払いが調整されるため、クーポンの金額が変わることがあります。

債券は株式とは大きく異なる一方、一般的に譲渡可能な有価証券である点は共通しており、流通市場での売買は株式と同じように行うことができます。東京証券取引所(TSE)などの取引所に上場されている債券もありますが、主に証券会社などの金融機関を通じて店頭で取引されています。

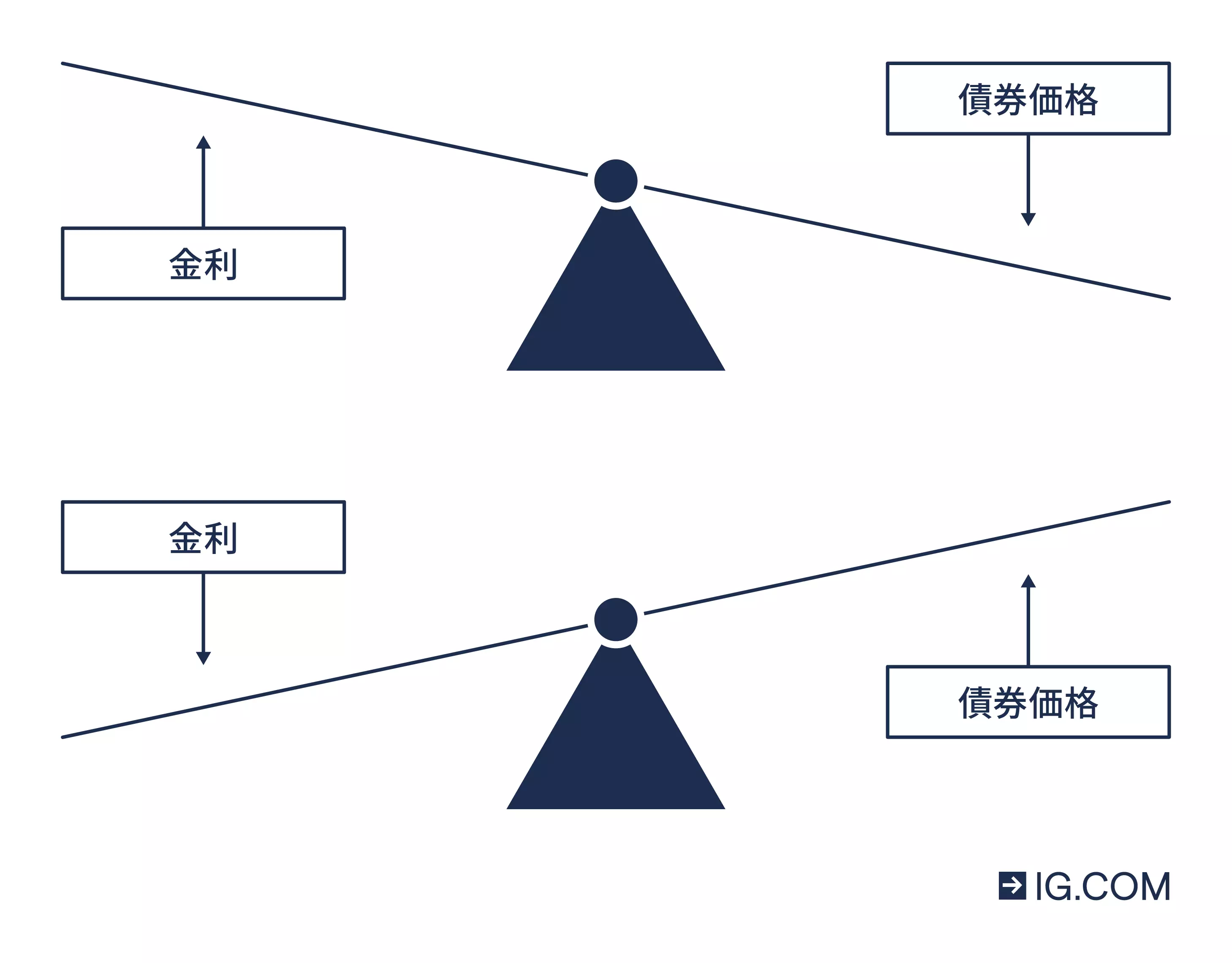

株式と同様、債券の価格も需要と供給の市場原理に左右されます。つまり、投資家は資産が値上がりすれば利益を得ることができ、売却する債券が値下がりすれば損失を出すということです。債券は金融商品であるため、その価格は市場金利に大きく左右されます。

市場金利が上昇すると、債券以外で高い利息を得ることができる投資家にとって債券の魅力は低下し、債券の価格は下落します。同様に、市場金利が低下すると債券の魅力が増し、債券の価格は上昇します。

債券にはさまざまな種類がある

1. 国債

日本では日本国債(JGB)と呼ばれています。すべての投資にはリスクがつきものですが、経済が安定した国のソブリン債(国債や政府機関債など、各国政府や政府機関が発行する債券)はリスクが低いとされています。

米国では、政府が発行する債券をトレジャリー(米国債)と呼びます。トレジャリー・ビル(Tビル)は償還期間が1年以下、トレジャリー・ノート(Tノート)は償還期間が2年以上10年以下、トレジャリー・ボンド(Tボンド)は償還期間が30年の債券です。

日本の国債の大半は固定金利ですが、財務省はインフレ率に応じてクーポンの支払い額が変わる国債も発行しています。日本では、物価連動国債(JGBi)と呼ばれています。米国では、物価連動国債をTIPS(Treasury Inflation-Protected Securities)と呼んでいます。

2.社債

社債は、企業が投資のための資金を確保するために発行するものです。老舗企業の優良な債券は保守的な投資先とされていますが、それでも国債よりはリスクが高く、金利も高いです。

社債を購入すると、債権者となり、株主よりも優先的に損失から守られます。つまり、会社が清算された場合、社債の保有者は株主よりも先に弁済を受けることになります。社債は、日本格付研究所(JCR)のような格付機関によって評価されます。

3. 地方債

地方債は、地方公共団体(自治体、市または行政区など)が地域のインフラ整備などに資金を調達するために発行する債券です。

国債と同様、低リスクの投資先とされ、金利も比較的低い傾向があります。日本は世界でも有数の地方公共団体による債券発行が多い国です。

債券の仕組み

債券は借入のための手法です。債券購入者は債券発行体に資金を貸したことになり、債券発行体は債券に記された方法で返済を行います。多くの場合、債券発行体は固定金額の利息(クーポン)の支払いを定期的に行っています。そして、債券が満期を迎えたときに、借り入れの元本が最後に返済されます。

ただし、このパターンにはゼロクーポン債や指数連動債などのバリエーションがあります。

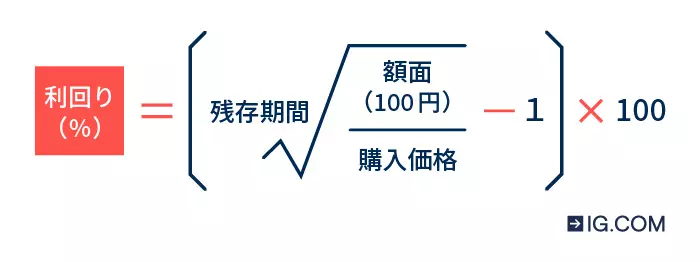

- ゼロクーポン債:利子(クーポン)がつかない代わりに、額面よりも低い価格で発行される債券のことです。発行価格と償還時の額面価格の差額が利付債の利子相当額となります。例えば、額面が1万円で1年満期のゼロクーポン債を9,500円 で債券を購入する場合、このゼロクーポン債の最終利回りは5.26%になります。

ゼロクーポン債の複利最終利回りの計算式:

[(額面【100】÷購入価格)のn乗根]-1 ※nは残存期間

- 指数連動債:インフレ率の変動に応じて、クーポンの支払額が変化する債券です。米国ではTIPS(Treasury Inflation-Protected Securities)と呼ばれます。クーポンレートの変動の計算方法は異なりますが、日本では物価連動国債(JGBi)などに相当します。

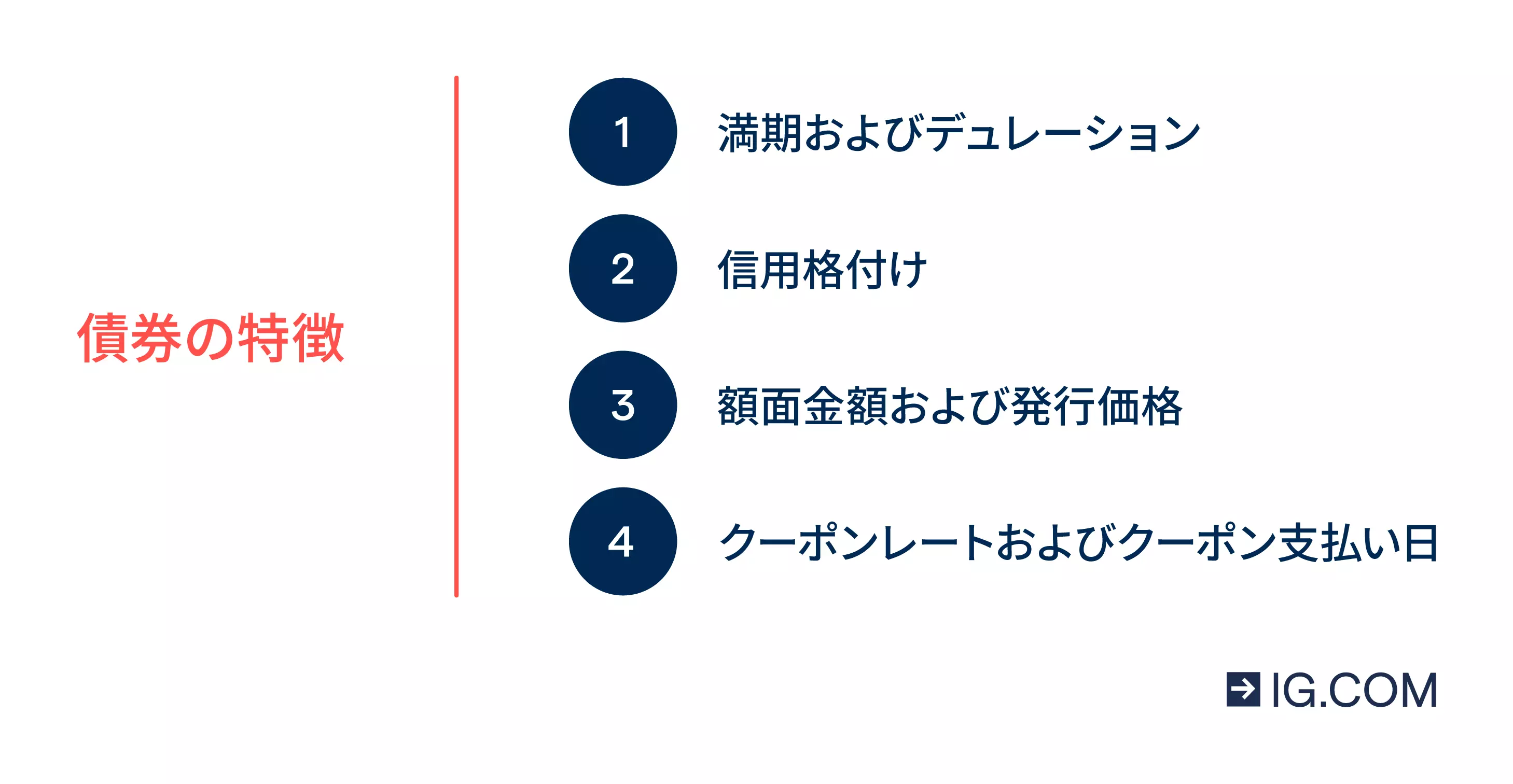

債券の特徴

1. 満期およびデュレーション

債券の満期までの期間は、期限切れとなり、最終的な支払いを行うまでの期間であり、すなわち、その債券の残存期間です。

債券のデュレーションには2つの意味があります。

ひとつは、債券投資の平均回収期間としての意味があります。

もうひとつは、金利の変動に対する債券価格の感応度を示す指標としての意味があります。この感応度を示す代表的な指標が「修正デュレーション」です。

2. 信用格付け

日本格付研究所、格付投資情報センター、スタンダード&プアーズなどの国際的な格付機関の日本法人などは、債券発行体の信用力を評価し、市場参加者に債券の信用リスクに関する有益な見識を提供しています。これは、債券発行体と購入希望者の双方にとって不可欠なことです。

購入者は、債券発行体がクーポンや元本の返済を一貫して適時行うことができる状況にあるかどうかを知る必要があります。また、債券発行体は、投資家を惹きつけるような価格で債券を発行するために、格付けを利用することができます。

債券発行体の信用リスクが低いほど、つまり格付けが高いほど、クーポンを低く設定でき、借り入れコストを下げることができるのです。逆に言えば、債券発行体の信用リスクが高ければ高いほど、投資家を惹きつけるためにクーポンを高くする必要があるということです。

日本格付研究所の尺度を例にとると、最もリスクの低い長期債はAAA、投資不適格債(ジャンク債)はBBからとなります。

3. 額面金額および発行価格

債券の額面は、クーポンを除いた、債券購入者に支払うことになる元本です。一般に、債券の満期または期限切れ時に一括して支払われ、債券の残存期間が終わるまで変わることはありません。とはいえ、必ずしもそうとは限りません。例えば、日本政府の物価連動国債(JGBi)のような特定の指数連動債は、インフレ率に合わせて額面金額が調整されます。

理論的には、ゼロクーポン債を除いて、発行価格は債券の額面と等しくなるはずです。債券の額面はローンの全額に相当し、その金額は債券購入者が発行体に支払った額だからです。しかし、発行後の流通市場での債券の価格は、さまざまな要因によって大きく変動することがあります。

ゼロクーポン債は、あらかじめ額面金額から一定率を割り引いた価格で発行・販売されるため、額面金額を下回ることになります。

4. クーポンレートおよびクーポン支払い日

債券のクーポンレートとは、債券のクーポン支払額と額面との関係を割合で表したものです。例えば、額面が10万円で、年間5,000円のクーポンを支払う債券の場合、そのクーポンレートは年率5%です。通常、クーポンレートは年率換算されるため、2,500円の2回払いでもクーポンレートは5%になります。

債券のクーポンレートは、直接利回りや最終利回りと区別する必要があります。

- 直接利回りは、償還差損益を考慮に入れず、債券の購入価格に対して1年間に受け取る利息の割合を示したものです。

- 最終利回りは、投資者が債券を購入し、償還期日まで保有した場合の利回りのことです。 償還時に発生する額面と買付価格との差に利息収入を加え、1年あたりで投資金額に対してどれだけの割合になるかを表す指標です。

クーポン支払い日とは、債券の発行体がクーポンを支払う必要がある日のことです。債券には明記されていることですが、基本的にクーポンには年払い、半年払い、四半期払い、月払いがあります。債券価格は、権利落ちまたは権利付きで提示することができます。権利落ちの場合は、次のクーポンの支払いを除いた価格、権利付きの場合は、次の支払いを含んだ価格となります。

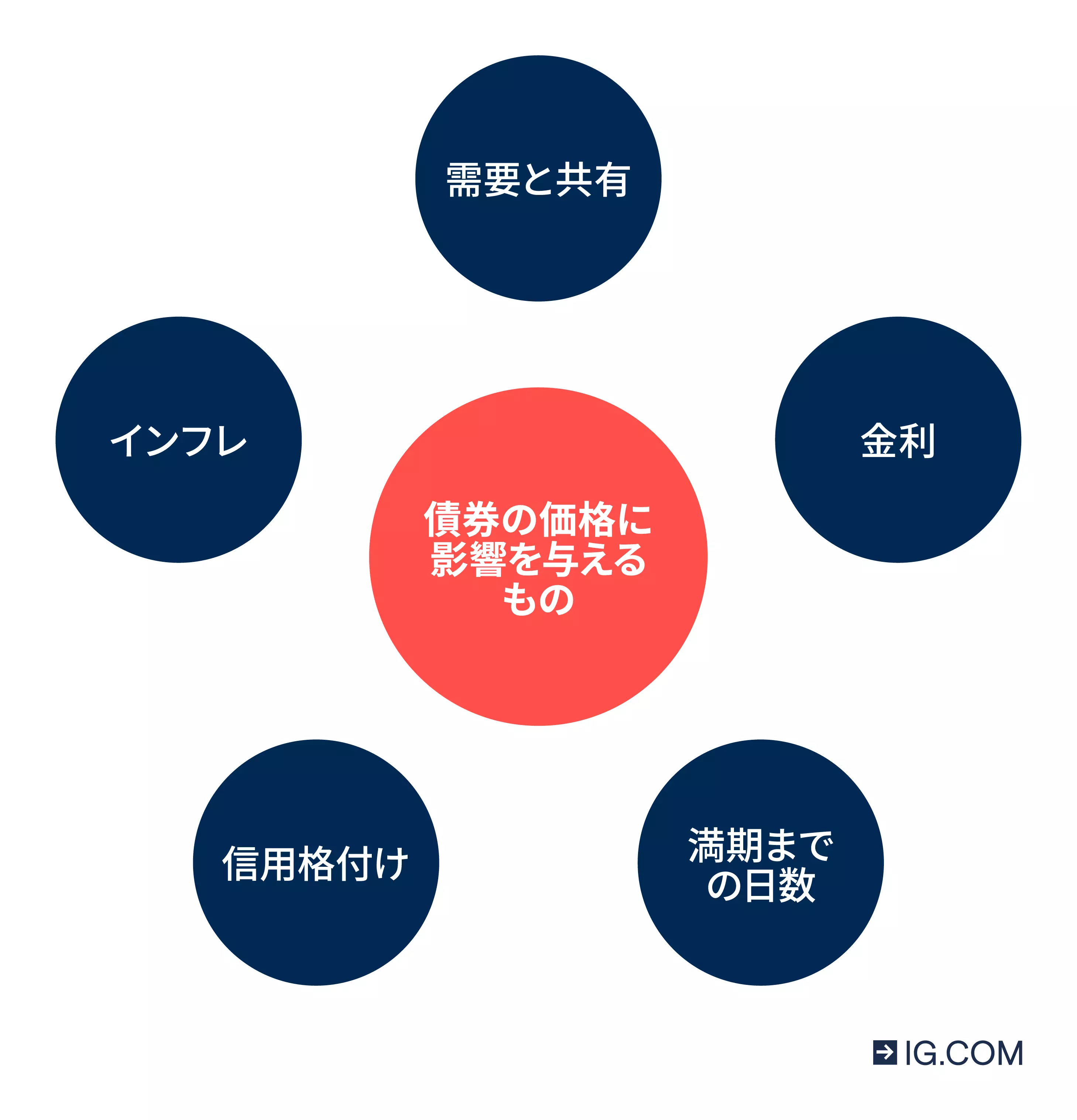

債券の価格に影響を与えるもの

- 需要と供給

- 金利

- 満期までの日数

- 信用格付け

- インフレ

需要と供給

債券の価格は、他の流通資産と同様に、需要と供給の力に左右されます。債券の供給は、債券発行体とその資金需要に依存します。債券に対する需要は、債券の投資対象としての魅力(代替機会との相対的な比較)によって決定されます。市場金利は需給を決定する上で主要な役割を担っており、以下では市場金利と債券価格の関係をより詳しく探っていきます。

市場金利

市場金利は債券の需要に強い影響を与えます。債券のクーポンレート(表面利率)より市場金利が低ければ、その債券の投資価値が高いということで需要が高まると考えられます。しかし、市場金利が債券のクーポンレートを上回ると、需要が低下する可能性があります。

満期までの日数

新規に発行される債券は、常に現在の市場金利を考慮して価格が決定されるため、通常、額面または額面近くの価格で取引されます。また、債券が満期を迎える頃には、債券を購入しても元本の払い戻しを受けられるだけです。つまり、債券の価格は満期に近づくにつれ、額面金額に戻っていくのです。また、債券の満期までの残りのクーポン支払回数も価格に影響します。

信用格付け

債券は保守的な投資手段と思われがちですが、それでもデフォルトは起こり得ます。リスクの高い債券は、通常、リスクが低く金利が同程度の債券よりも低い価格で取引されます。前述のように、債券発行体のデフォルトリスクを評価する主な方法は、日本格付研究所や格付投資情報センターなどの信用格付機関による格付けを調べることです。

インフレ(インフレーション)

高インフレは通常、債券購入者にとって悪いニュースです。これは、2つの要因によると考えられます。

- 貨幣が購買力を失うと、債券のクーポン支払額が固定されている債券は投資家にとって価値が下がります。

- 各国の中央銀行は、しばしば金利を引き上げることで高インフレに対応します。市場金利と債券価格は反比例の関係にあるため、市場金利が高くなると、債券の価格は低くなるのです。

債券価格と金利の関係

市場金利は、債券の需給に大きな影響を与えることがあります。ある債券のクーポンレートよりも市場金利が低ければ、その債券の方がより良い投資対象であるとして需要が高まります。一方、市場金利が債券のクーポンレート以上に上昇すれば、需要は低下します。

同様に、市場金利が高すぎて資金調達が手ごろなコストでできない場合、債券の発行が抑制される可能性があります。市場金利と債券価格は、一方が上昇すれば他方が下落するという逆相関の関係にあることが経験則として知られています。

債券の取引方法を決める際には、市場金利が戦略全体にどのような影響を与えるかを理解することが極めて重要です。

債券価格とFRB

米連邦準備制度理事会(FRB)は世界最大の経済圏の金融当局であるため、その政策決定は世界に影響を及ぼします。例えば、FRBが政策金利を下げると、非常に大規模な10年物国債(Tノート)の市場では、直近の市場金利を上回るクーポンレートですでに発行されていることが投資家にとって魅力的となり、需要が高まります。

年金基金、投資信託、ETF、投資銀行・信託など、Tノートを多く保有する機関投資家は、Tノートをはじめとする債券価格の上昇に伴い、その資産が評価されることになります。

債券の例

- 日本国債

- ゼロクーポン債

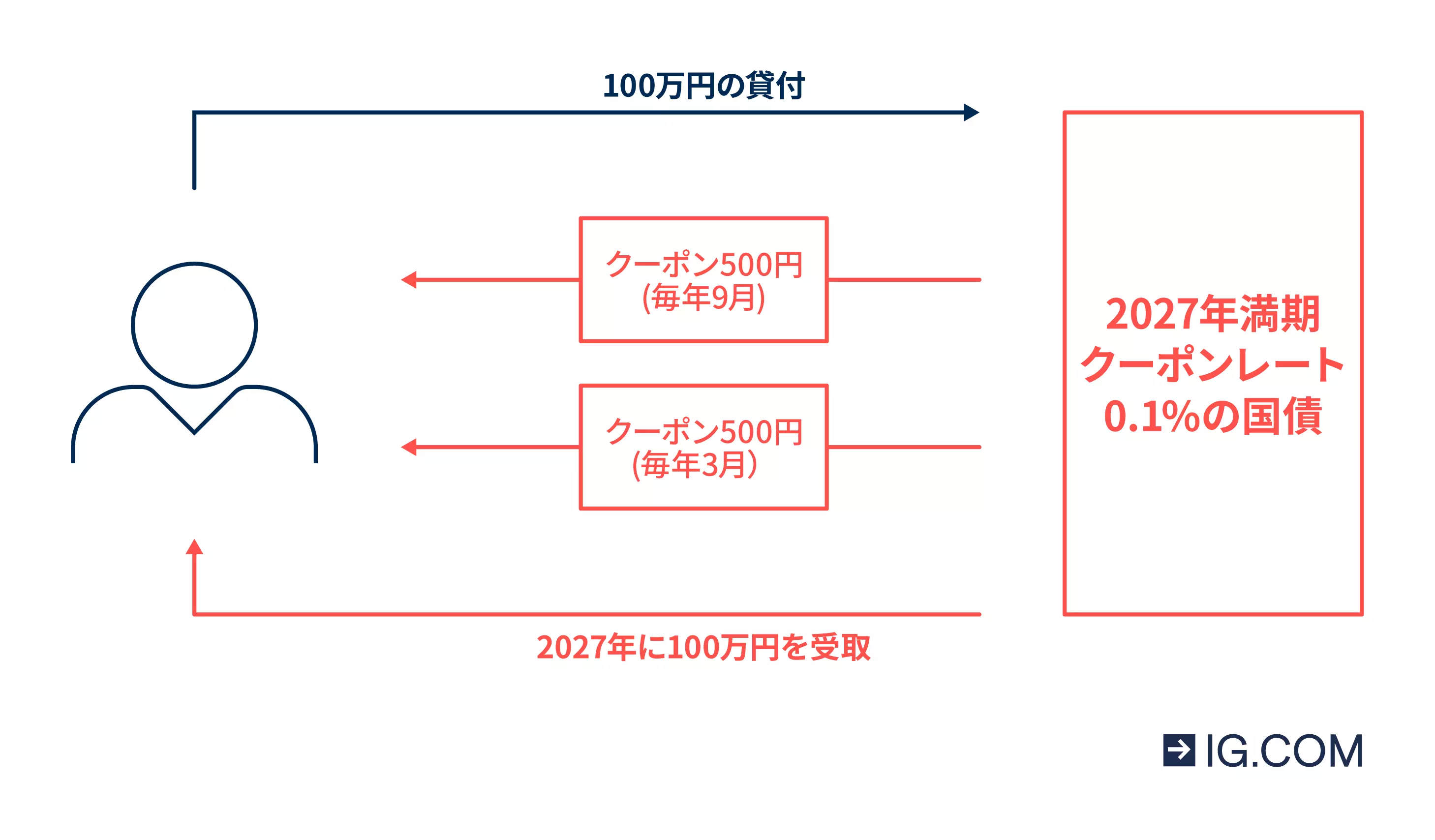

例として、「5年利付国債」(2027年が満期となるクーポンレート0.1%の国債 )を挙げて説明します。この場合、年に2回、ちょうど6カ月間隔でクーポンを受け取ることになります。

額面100万円のこの国債を保有していた場合、例えば9月と3月に500円ずつクーポンを受け取ることになります。

【例】2027年が満期日で、クーポンレートが年0.1%の債券を保有している場合

1年後に満期を迎えるゼロクーポン債の場合を考えてみましょう。この債券はクーポンの支払いはありませんが、代わりに債券の発行価格を額面より低く割り引くことで利息に相当する利益を債券購入者にもたらします。

ここで、一リスクレベルが同程度だと想定した場合の市場金利を5.26%とします。債券発行者がゼロクーポン債で資金を購入してもらうには、債券の額面が1万円なら、発行者は9,500円の価格を設定する必要があります。債券購入者の視点に立てば、9,500円を支払った1年後に1万円の償還を受けられることを意味します。

仮に市場金利が2.56%であれば、ゼロクーポン債の発行者は9,750円の価格を設定すればよいことになります。債券購入者は市場金利が5.26%だった場合よりも多くの金額を払わねばなりません。逆もまた同様です。市場金利が8.11%だとすれば、9,250円の価格がつくことになり、債券購入者は安い金額でゼロクーポン債を買い、1年後に1万円の償還を受けることができます。

債券のリスク

債券投資にも、いくつかのリスクがあります。主なものは次の通りです。

-

信用リスク

信用リスクとは、債券発行体がクーポンや元本の返済を全額かつ期限内に行うことができない状態になるリスクをいいます。最悪の場合、債券発行体が完全にデフォルトすることもあり得ます。格付け会社は信用力を評価し、それに応じて債券発行体をランク付けします。

-

金利リスク

市場金利が債券のクーポンレートより低ければ、投資対象としての需要が高まる可能性があります。しかし、市場金利が債券のクーポンレートを上回れば、需要は低下する可能性があります。

-

インフレリスク

インフレリスクとは、インフレ率の上昇によって債券の価値が下落する可能性を指します。インフレ率が債券のクーポンレートよりも上昇した場合、投資は実質的に損をすることになります。インデックス債は、このリスクを軽減するのに役立ちます。

-

流動性リスク

流動性リスクとは、保有債券を今すぐに現在の価格で購入してくれる買い手が十分に市場でみつからない可能性を指します。ただちに債券を売る必要がある場合は、価格を下げなくてはいけないかもしれません。

-

為替リスク

為替リスクは、ご自身が普段使用する通貨と異なる通貨で支払いが行われる債券を購入する場合にのみ生じます。為替リスクが発生する場合、為替レートの変動により、投資額が減少する可能性があります。

-

コールリスク

コールリスクは、債券発行体が、正式な満期日前に債券の額面を返済する権利(義務ではない)を持っている場合に発生します。残りのクーポンの支払いがない場合、定期的な収入の消滅、または場合によっては投資の満期までの利回りが低下する可能性があります。

よくある質問

債券の仕組みとはどのようなものですか?

債券とはローンの一種で、債券発行体が債券購入者に対して、利息の支払いに加え、元本返済の義務を負うものです。元本は通常、債券発行体から購入者への最終的な支払いであるのに対し、その利息は複数回の支払いであることが多く、「クーポン」と呼ばれます。

債券は株式とは大きく異なるものですが、一般的に譲渡可能な有価証券である点は共通しており、流通市場での売買は株式と同じように行うことができます。株式と債券の大きな違いは、債券は取引所に上場されているものもありますが、主に証券会社などの金融機関を通じて店頭で取引されているということです。

債券は投資に向いていますか?

質の高い債券は、一般的にリスクの低い投資先とされています。つまり、その金利も比較的低いことが多いのです。比較的高い利回りの債券もありますが、その分リスクも高くなります。投資家は以前から、ポートフォリオの分散と株式市場の下落に対するヘッジのために債券に注目してきました。

「保証付債券」とは何ですか?

「保証付債券」とは、保険会社、政府、親会社などの第三者によって元本やクーポンの支払いが保証された債券のことです。社債や地方債も含まれます。

ソブリン債は、それぞれの政府の全面的な信用と裏付けによって保証されています。ただし、保証付債券であっても、信用リスクなど多くのリスクがあることに留意する必要があります。

最もリスクの高い債券は何ですか?

信用度の低い債券は最もリスクが高いといえます。一般的に社債は、経済がうまく機能している安定した政府が発行するものよりもリスクが高いと考えられています。しかし、社債権者は株主よりも大きな保護を受けています。企業が倒産した場合、社債の債務に対する返済は株主の権利の保護よりも優先されます。

安全度の高い債券はどれですか?

信用度の高い債券ほど安全性が高いといえます。一般的に、国債は社債よりも安全性が高いと考えられています。

債券は株式市場が暴落しても安全ですか?

国債への投資は、社債よりも市場暴落時に有利だと考えられていますが、株式市場のパフォーマンスと債券の関係は複雑です。市場の暴落によって企業が債務超過に陥った場合、社債の保有者は元本割れする可能性があります。また、市場の暴落により、より保守的な投資先に資金が逃避し、国債の需要が高まることも考えられます。

債券はリスクフリーですか?

リスクのない債券投資はありません。すべての債券は、金利リスク、インフレリスク、流動性リスクにさらされています。国債は信用度の高い機関が発行するため、リスクフリーと言われることがありますが、その国債にもデフォルトリスクがあります。

こちらのコンテンツもおすすめです

IG証券で債券先物CFDを取引する方法については、こちらをご覧ください。

CFDの取引方法や取引例はこちらからご覧ください。

国債の仕組みや取引方法については、こちらをご覧ください。

SNS公式アカウント

法令に基づく表記

●外国為替証拠金(FX)及びCFD取引はレバレッジ取引であり、元本や利益が保証されていません。●ストップ注文及びロスカット機能は、損失の限定を保証するものではなく、外国為替、株式、株価指数、商品、債券等の相場急変等により証拠金以上の損失が発生する事もあります。●取引に必要な証拠金(個人)FX:約定代金の4%以上、商品CFD:同5%以上、株式CFD:同20%以上、株価指数CFD:同10%以上、債券CFD:同2%以上、その他CFD:同20%以上(法人)銘柄ごとに異なります。取引画面にてご確認ください。ただしFXは一般社団法人金融先物取引業協会が算出した為替リスク想定比率以上となります。為替リスク想定比率は金融商品取引業等に関する内閣府令第117条第31項第1号に規定される定量的計算モデルを用い算出されます。(法・個人共)各種オプション(バニラ・オプションの売り建て取引を除く):当該取引の最大損失額。バニラ・オプションの売り建て取引:レバレッジ取引に準じます。●未決オーダーにも証拠金が必要です。●売値と買値には差があり、拡大することがあります。●CFD取引の一部および オプション取引には取引期限があります。●FX・CFD取引の取引コストおよび手数料等は次の通りです。株式CFDおよび上場投資商品CFDに係る取引手数料、出金手数料、ライブデータ・チャートの各利用料、スワップポイント、調達コスト、アドオン、配当金相当額、借株コスト、ノースリッページ注文保証料、ノックアウトプレミアム。損益通貨と口座通貨の交換コスト。 ●契約締結前交付書面を熟読し十分に仕組みやリスクをご理解いただいた上で、ご自身の判断にてお取引をお願い致します。●弊社企業情報は、本店又は弊社Web及び日本商品先物取引協会Webにて開示されております。●弊社お客さま窓口 0120-257-734、日本商品先物取引協会相談センター 03-3664-6243

金融商品取引業 関東財務局長(金商)第255号 商品先物取引業

加入:日本証券業協会 一般社団法人金融先物取引業協会 会員番号1168 日本商品先物取引協会

IG証券株式会社 IG Securities Limited.

金融庁 | 日本証券業協会 | 金融先物取引業協会 | 金融商品取引苦情相談窓口のご案内 | 証券取引等監視委員会<情報受付> | 日本商品先物取引協会 | 商品先物取引苦情相談窓口のご案内